Sijoituslaina - Velkavivulla lisää tuottoa korkeammalla riskillä

Sijoituslaina auttaa sijoittamisesta haaveilevia. Sijoituslainalla nostat pienen pääoman, joka auttaa ensimmäisten sijoitusten tekemisessä.

23 lukuaika (min) | Sijoittaminen

Sijoituslainalla sijoittajaksi

Sijoituslaina on sijoitustarkoitukseen käytettävä laina, jolla voidaan rahoittaa esimerkiksi asunto- tai osakesijoittamista. Sijoituslainalla voit parantaa oman pääomasi tuottoa.

Sijoituslainan vakuudeksi vaaditaan usein aikaisempaa pääomaa ja se on myös varsin kallista lainaa verrattuna esimerkiksi asuntolainaan. Sijoituslainan ottamista kannattaa siis harkita tarkkaan.

Sijoituslainasta puhutaan myös velkavipuna, jonka avulla sijoittaja pystyy moninkertaistamaan markkinaliikkeiden vaikutuksen sijoitusten kasvuun.

Velkavivulla on hieman negatiivinen kaiku ja monet liittävät sen usein riskilainaksi, mutta sijoituslaina voi olla myös taloudellisesti järkevä ja tuottava.

Turvallinen sijoituslaina vaatii pientä pääomaa

Sijoituslainan voi käyttää millaiseen sijoitukseen tahansa. Lainarahaa voidaan sijoittaa esimerkiksi osakkeisiin, rahastoihin, ETF-rahastoihin tai johdannaisiin.

Älä maksa turhia kaupankäyntikuluja osakkeista

Säästä jopa tuhansia euroja valitsemalla osakekauppaan markkinoiden paras välittäjä.

Vertaile osakevälittäjät

Sijoituslaina pähkinänkuoresa

Sijoituslaina on pankkien silmissä riskipitoinen lainamuoto, joka edellyttää yleensä reaalivakuuksia, kuten pantattavia sijoituksia tai asuntoa.

Sijoituslainaa ei myönnetä yhtä herkästi kuin asuntolainoja tai autolainoja. Vakaat tulot ja varallisuustilanne kuitenkin helpottavat minkä tahansa lainan saamista.

Sijoituslainojen korkoja kompensoi niiden verovähennyskelpoisuus. Huomioi kuitenkin, että lainan tulee olla merkitty tulonhankkimislainaksi. Sijoituslainana käytettävä kulutusluotto ei näin ole vähennyskelpoinen.

Sijoituslainaa kannattaa ensimmäiseksi hakea omasta pankista ja sen jälkeen kilpailuttaa muiden pankkien lainatarjoukset. Pankeilla on usein suhteelliset viitekorot ja lainamarginaalit.

Mistä sijoituslainaa voi hakea?

Sijoituslainan hakeminen onnistuu edullisimmin omasta pankistasi.

Osa suomalaisista pankeista tarjoaa sijoituslainaa erillisenä tuotteena, osan tarjotessa sijoituskäyttöön vakuudellista kulutusluottoa.

Suosittelemme kysymään omasta pankistasi lainatarjouksen sijoituskäyttöön.

Listasimme alle muutamia pankkeja, joista voit hakea lainaa sijoituskäyttöön.

| Pankki | Sijoituslaina |

|---|---|

| Osuuspankki | OP Sijoituslaina |

| Nordea | Nordea Sijoituslaina |

| Aktia | Aktia Sijoituslaina |

| S-Pankki | Vakuudellinen laina |

| Danske Bank | Vakuudellinen laina |

Sijoituslaina suoraan osakevälittäjältä

Suoran sijoituslainan hakeminen tai velkavivun käyttö muilla tavoin onnistuu myös suoraan sijoitusalustoilla, kuten Nordnetissa tai eTorossa.

Nordnet

Nordnet tarjoaa mahdollisuuden kaupankäyntiluoton eli sijoituslainan nostamiseen, käyttämällä sijoitussalkkuasi vakuutena.

Nordnet kaupankäyntiluotto

Nordnetin sijoitusluotto on tavanomainen vakuudellinen laina, jonka käyttötarkoitusta ei ole rajattu. Pystyt halutessasi nostamaan rahaa myös sijoitustilin ulkopuolelle.

Nordnet laskee sijoituksillesi automaattisesti lainoitusasteen, eli paljonko lainaa voit saada suhteessa sijoitustesi arvoon. Matalan riskitason tehokkaasti hajautetulla salkulla saat enemmän lainaa.

Salkun sisältö ja hajautus vaikuttavat myös kaupankäyntiluoton vuosikorkoon.

Tavallisesti korko on 4,85 prosenttia, mutta tehokkaasti hajautetulla salkulla saat käyttöösi Superluotto-ominaisuuden, jolla korko putoaa alimmillaan 4,19 prosenttiin.

Nordnetin kaupankäyntiluotto on täysin verovähennyskelpoinen tulonhankkimisvelka.

Kaupankäyntiluotossa maksat ainoastaan käytössäsi olevasta luotosta, et sinulle myönnetyn luoton koko määrästä.

Johdannaistuotteet

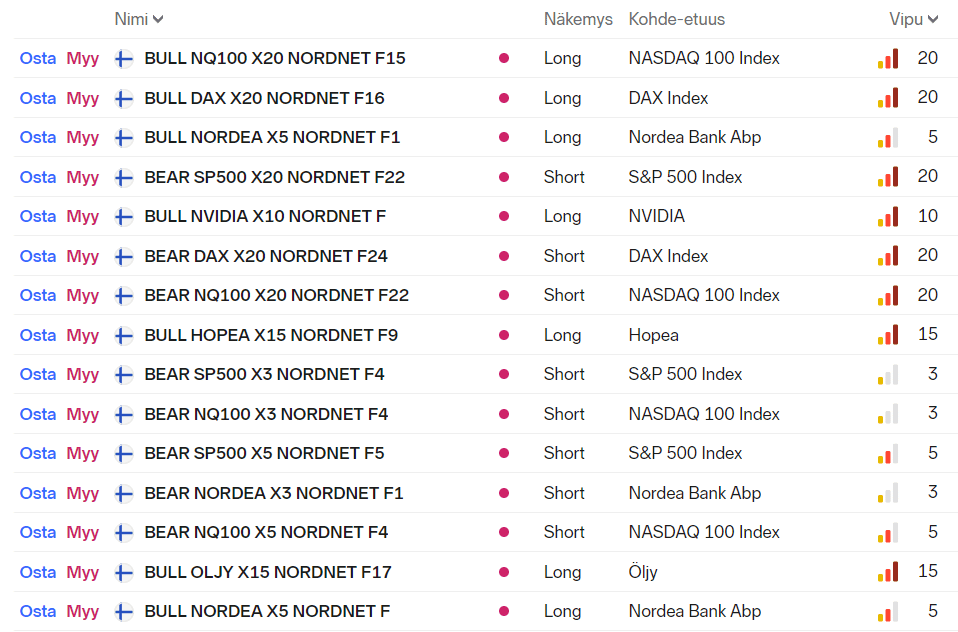

Suoran kaupankäyntiluoton lisäksi Nordnet tarjoaa mahdollisuuden vivuttamiseen myös johdannaisten avulla.

Nordnet Markets -johdannaisilla käyt kauppaa ilman kaupankäyntikuluja, toimeksiannon koon ollessa yli 100 euroa.

Nämä tuotteet mahdollistavat jopa yli 20-kertaisen vivun, ja myös vivulla shorttaamisen eli lyhyeksi myynnin.

Tuotteet ovat tarkoitettuja lyhytaikaiseen käyttöön.

eToro

EToro on eräs monipuolisimpia sijoitusalustoja, joka mahdollistaa helpon sijoittamisen osakkeisiin ja ETF-rahastoihin sekä kryptovaluuttoihin(CFD) ja hyödykkeisiin, kuten öljyyn (CFD).

EToro ei mahdollista suoraa lainan nostamista Nordnetin Superluoton tavoin, mutta tarjoaa mahdollisuuden hyödyntää jopa viisinkertaista velkavipua useimpien sijoituskohteiden yhteydessä.

Suunniteltu sijoituslaina ei kaada taloutta

Monet pitävät sijoituslainaa uhkapelinä, mutta tätäkin peliä voi pelata maltilla ja järkevästi.

Lainasijoittaminen on suhteellisen riskitöntä, jos lainaajalla on jo jonkin verran aikaisempaa omaisuutta ja lainaa pystyy lyhentämään ilman muiden sijoitusten realisointia.

Kuten aina lainaa harkittaessa, talouden kokonaistilanne vaikuttaa eniten siihen, onko laina riskialtis vai kannattava.

Sijoituslainan kannattavuus

Sijoituslainan oletetaan tuottavan voittoa, jos sijoitukset kasvavat oletetusti. Parhaimmillaan sijoituslaina maksaa itse itsensä takaisin silloin kun sijoitut osakkeet tuottavat voittoa.

Lainaa hakiessa ja suunnitellessa, varsinaisesta tuotto-odotuksesta tulee kuitenkin aina muistaa laskea lainan kulut ja muut menot. Myös sijoituslainan korko tulee ottaa huomioon.

Esimerkiksi korkotason nouseminen 2 prosentista 4 prosenttiin tarkoittaa 50 000 euron lainassa 5 vuoden laina-ajalla tarkoittaa 46 euron nousua kuukausittaisissa kuluissa.

Bullet-sijoituslaina

Sijoituslainaa on mahdollista hakea myös Bullet-lainana. Bullet-laina on laina, jota ei lyhennetä lainkaan laina-aikana, vaan yhdessä erässä heti laina-ajan päättyessä. Laina-aikana Bullet-lainasta maksetaan ainoastaan korkoa.

Bullet-lainaa käytetään tyypillisimmin asuntoa vaihdettaessa ennen vanhan asunnon myyntiä tai käänteisenä asuntolainana.

Bullet-lainaa on kuitenkin mahdollista saada myös sijoituslainana esimerkiksi osakkeiden tai rahastojen ostamiseen.

Huomioi kuitenkin, että Bullet-laina on pankille korkeariskinen sijoitus, jonka vuoksi sen marginaali on tavanomaista korkeampi, ja edellytykset maksukyvylle ja vakuuksille ovat tavanomaista korkeammat.

Kulutusluotto sijoituslainana

Kulutusluoton käyttäminen sijoituskäyttöön on useimmiten mahdollista, sillä suuri osa lainantarjoajista ei kysy erikseen lainan käyttötarkoitusta.

Vakuudettoman kulutusluoton käyttäminen sijoittamiseen on kuitenkin riskialtista, sillä tämän korko on huomattavasti tavanomaista sijoituslainaa korkeampi.

Vakuudellista kulutusluottoa on joissakin tapauksissa mahdollista saada matalalla korolla, jolloin sen käyttäminen sijoittamisessa onnistuu helposti.

Kattokorolta lainaa 5-10 prosentin korolla

Mikäli haluat hyödyntää kulutusluottoa sijoittamiseen - vaikka sitä ei verotuksessa voikaan vähentää - on ehdottoman tärkeää valita mahdollisimman matalakorkoinen laina.

Kattokorko on kotimainen lainapalvelu, joka kilpailuttaa kulutusluotot 5-10 prosentin vuosikorolla.

Monien kulutusluottojen korkojen noustessa yli 15 prosenttiin, on alle 10 prosentin vuosikorko varsin edullinen.

Kulutusluoton käyttäminen sijoituslainana on kuitenkin harvoin järkevää.

Kattokorko pystyy kilpailuttamaan edullisemmat tarjoukset, sillä kilpailutus edellyttää 25-vuoden ikää ja yli 2000 euron kuukausituloja.

Kilpailuta lainat 5-10% korolla KattokorollaSijoituslainan tyypilliset ehdot

Sijoituslainoja käsitellään suurimmissa pankeissa lähes samaan tapaan kuin tavanomaisia asuntolainoja. Sijoituslainojen tyypilliset ehdot eroavat kuitenkin hieman tavanomaisesta asuntolainasta.

Sijoituslainan korko

Sijoituslainan korko on tyypillisesti korkeampi kuin tavanomaisen asuntolainan korko. Muiden lainojen tavoin lopulliseen korkotasoon vaikuttavat kuitenkin sijoituslainan viitekorko sekä asiakaskohtainen marginaali.

Viitekorkona käytetään tyypillisesti 12 kuukauden Euribor-korkoa. Vaihtoehtoisesti osa pankeista mahdollistaa myös 3 tai 6 kuukauden Euriborin käytön.

Osalla pankeista ja luottolaitoksista on myös omia Prime-korkoja, joihin sijoituslaina voidaan sitoa.

Asiakaskohtainen marginaali on sijoituslainassa yleensä tavanomaista asuntolainaa korkeampi.

Marginaaliin vaikuttavat omat tulosi ja taloudellinen tilanteesi, vakuuksien määrä sekä pankin arvio sijoituslainan riskitasosta.

Asunto- ja kiinteistösijoituksiin on yleisesti ottaen mahdollista saada matalampi lainamarginaali kuin osakemarkkinoille tai muihin korkeamman riskitason sijoituskohteisiin haettaviin lainioihin.

Asunto- ja kiinteistösijoituksissa sijoituskohde toimii yleensä myös suurelta osin lainan vakuutena.

Sijoituslainan vakuudet

Sijoituslainan hakeminen edellyttää aina vakuuksia. Tyypillisesti sijoituslainan vakuutena käytetään reaalivakuutta eli jotakin omistamaasi.

Yleisimmät sijoituslainan vakuudet ovat esimerkiksi omistamasi asunnot tai kiinteistöt. Vaihtoehtoisesti vakuudeksi saatetaan hyväksyä myös osa sijoitussalkkusi arvosta.

Omistusasunnon vakuuttaminen sijoituslainaan voi olla taloudellisesti järkevää ja kannattavaa. Omistusasunnossa kiinni oleva pääoma on tuottamatonta varallisuutta, jonka voi laittaa kasvamaan sijoituslainalla.

Ottaessa sijoituslainan omistusasuntoa vastaan, osa asunnon arvosta ikään kuin siirretään sijoituksiin, jotka parhaimmillaan tuovat tuottoa.

Pankista otettu ja asuntolainaan sidottu sijoituslaina on varsin turvallinen kunhan ei vakuuta koko asuntoa.

Jos esimerkiksi vakuuttaa 20% omistusasunnon arvosta, sijoituslaina on varsin turvallinen koska omistusasunnoin arvon romahtaminen on varsin epätodennäköistä ja tällöin sijoituksen epäonnistuminen ei kaada taloutta.

Sijoitussalkku vakuutena

Myös oman sijoitussalkkusi käyttäminen vakuutena on joissakin tapauksissa mahdollista.

Esimerkiksi salkun omistusten hajautus ja pankin arvioima riskitaso vaikuttavat salkun käyttökelpoisuuteen vakuutena ja vakuusarvoon.

Suomalaiset pankit ovat historiallisesti hyväksyneet osakesalkun vakuusarvoksi 25-75 prosenttia markkina-arvosta.

Nordnetin Superluotossa omistamiesi arvopapereiden lainoitusaste vaihtelee Nordnetin oman arvioinnin mukaisesti 0-90 prosentin välillä.

Laina-aika

Sijoituslainojen tyypillinen laina-aika vaihtelee 5-15 vuoden välillä. Tapauskohtaisesti lainan pituus voidaan neuvotella myös pidemmäksi.

Sijoituslainoja myönnetään sekä vuosi- että kuukausilyhennyksin. Sijoituslainaa lyhennetään näin joko kerran kuukaudessa tai kerran vuodessa.

Etenkin osinko-osakkeisiin sijoittavat hyötyvät vuosilyhennyksestä, koska tämä voidaan tehdä vuoden aikana kertynein osinkotuloin.

Sijoituslainan verovähennys

Sijoituslainan korkokustannusten nousu vaikuttaa nettotuloihisi eli käteen jääviin tuloihisi vähemmän kuin asuntolainan korkojen nousu.

Sijoituslainan korkomenot sekä liitännäismenot kuten lainan toimitusmaksu ja lainanhoitokulut ovat nimittäin täysin verovähennyskelpoisia pääomatuloista.

Verotuksessa sijoituslainaan viitataan tulonhankkimisvelkana. Tulonhankkimisvelaksi lasketaan mikä tahansa sellainen velka, joka kohdistuu veronalaisen tulon hankkimiseen.

Tulonhankkimisvelan korkokustannusten täysi verovähennysoikeus pätee niin asuntosijoittamiseen, osakesäästämiseen kuin mihin tahansa muuhun tulonhankkimistarkoitukseen käytettävään velkaan.

Sijoituslaina osakkeisiin tai rahastoihin

Sijoituslainan hakeminen omasta pankistasi on useissa tapauksissa edullisin vaihtoehto. Poikkeuksena on kuitenkin osakkeiden ja rahastojen ostamiseen haettava luotto.

Pohjoismainen osakevälittäjä Nordnet mahdollistaa edullisen kaupankäyntiluoton hakemisen käyttämällä vakuutena arvo-osuustililläsi olevia osakkeita ja rahastoja.

Edullisimmillaan Nordnet myöntää kaupankäyntiluottoa hyvin hajautetulla salkulle 4,19 prosentin korolla. Kalleimmillaan Nordnetin kaupankäyntiluoton vuosikorko nousee vain 4,85 prosenttiin.

Myös muut pankit myöntävät sijoituslainoja osake- ja rahastosijoittamiseen käyttämällä arvo-osuustiliä vakuutena, mutta korkotaso ei yleensä ole yhtä matala.

Sijoitusasuntolainat

Sijoitusasuntolainat ovat sijoitusasunnon ostamiseen haettavia lainoja. Tyypillisesti suuren osan lainan vakuusarvosta kattaa itse ostettava asunto, mutta tämän lisäksi lisävakuudelle on tarvetta.

Itse ostettava sijoitusasunto riittää tyypillisesti vakuudeksi 70-75 prosenttiin lainasummasta.

Tämän lisäksi vakuudeksi hyväksytään esimerkiksi muita asuntoja tai kiinteistöjä, kuten nykyisestä asunnostasi lainan lyhentämisen myötä vapautunutta vakuusarvoa.

Monet asuntosijoittajat käyttävät myös aiemmin ostamissaan sijoitusasunnoissa lyhentämisen myötä vapautunutta vakuusarvoa uusien sijoitusasuntolainojen vakuutena.

Sijoitusasuntolainan marginaali on tavanomaisesti korkeampi kuin tavallisessa asuntolainassa, mutta edullisempi kuin korkeariskisemmässä sijoituslainassa (esimerkiksi osake- ja rahastosijoituksiin).

Sijoitusasuntolainojen vertailu

Vertailimme sijoitusasuntolainojen yleisimpiä lainaehtoja suomalaisissa pankeissa:

| Pankki | Osuuspankki | Aktia | Nordea | S-pankki | Handelsbanken |

|---|---|---|---|---|---|

| Laina-aika | 1-20v* | 1-25v | 1-20v* | 1-25v | 1-25v |

| Tilinhoitomaksu | 2,50€/ kk | 2,30€/kk | 2,50€/kk | 2,50€/kk | 2,00€/kk |

| Toimitusmaksu | 0,4%, vähintään 300€ | Vähintään 400€ | 0,4%, vähintään 300 € | 2% lainasta / vähintään 500€ tai 700€ riippuen vakuuksien määrästä | 1,5%, vähintään 300€ |

| Korko | Euribor/OP-prime + marginaali tai kiinteä korko | Euribor/Aktia Prime + marginaali tai kiinteä korko | Viitekorko + asiakaskohtainen marginaali | 12kk euribor + marginaali TAI kiinteä korko (5/10v) | 12kk euribor tai Handelsbanken prime + marginaali tai kiinteä korko (3/5/10v) |

| Lisätiedot | Lue lisää | Lue lisää | Lue lisää | Lue lisää | Lue lisää |

*Yleinen enimmäispituus, neuvoteltavissa

Mieti, ennen sijoituslainan ottamista

Kuinka pitkäaikaisia sijoituksia haluat tehdä

Kuinka paljon olet taloudellisesti valmis häviämään

Kuinka riskialttiita sijoituksia olet valmis tekemään

Miten ja milloin haluat nostaa sijoitusten tuottoja käyttöösi?

UKK

Voiko sijoituslainan korot vähentää verotuksessa?

Kyllä, sijoituslainan korot ja lainanhoitokulut ovat täysin verovähennyskelpoisia tulonhankkimislainana pääomatuloista. Edellytyksenä on se, että sijoituslaina käytetään veronalaisen ansio- tai pääomatulon hankkimiseksi.

Mikä on sijoituslainan korko?

Sijoituslainan korko on tyypillisesti sidottu yleiseen viitekorkoon, kuten 12 kuukauden Euriboriin. Viitekoron lisäksi korkoon lasketaan asiakaskohtainen marginaali. Edullisimmillaan asiakaskohtainen marginaali vaihtelee 0,5-1,0 prosentin välillä.

Saako sijoitusasunnon korot vähentää?

Sijoitusasunnon hankkimiseen otettua lainaa kohdellaan verotuksessa tulonhankkimisvelkana. Näin ollen voit vähentää kokonaisuudessaan sijoitusasunnon lainan korot ja liitännäiskulut, kuten nostokulut pääomatuloistasi.

Mikä on sijoituslaina?

Sijoituslaina on laina, jota käytetään sijoittamiseen tulon hankkimiseksi. Verotuksessa tulonhankkimisvelka määritellään sellaiseksi velaksi, jota käytetään veronalaisen tulon hankkimiseksi.

Millaisiin sijoituskohteisiin voi hakea sijoituslainaa?

Sijoituslainaa on mahdollista hakea käytännössä mihin tahansa sijoituskohteeseen, mutta pankki ei välttämättä kelpuuta kaikkia sijoituskohteita lainan vakuudeksi. Yleensä sijoituslainaa haetaan asuntosijoittmaiseen, osakesijoittamiseen tai rahastosijoittamiseen,

Voinko saada sijoituslainaa ilman vakuuksia?

Käytännössä kaikki pankit vaativat sijoituslainoilleen vakuuksia. Myös vakuudetonta luottoa on joissakin tapauksissa mahdollista käyttää sijoittamiseen, mutta lainan kustannukset ovat tavanomaista sijoituslainaa kalliimmat.

Mikä on Bullet-sijoituslaina?

Bullet-sijoituslaina on lainamuoto, jossa lainaa ei lyhennetä laisinkaan laina-aikana, vaan laina maksetaan kerralla pois laina-ajan päättyessä. Laina-aikana sijoittaja maksaa lainasta ainoastaan korkokuluja. Bullet-laina tunnetaan myös kertalyhennyslainana.

Voiko sijoituslainalla ostaa metsää?

Metsän ostaminen sijoituslainalla on yleensä mahdollista. Useat pankit hyväksyvät metsäomistukset myös lainan vakuudeksi.

Luotettavaa taloustietoa

Financer -sivustolla olemme sitoutuneet auttamaan sinua raha-asioissasi. Kaikki sisältömme noudattaa toimituspolitiikkaamme. Kerromme avoimesti, kuinka arvioimme tuotteita ja palveluita arviointiprosessissamme ja kuinka tienaamme rahaa.

Kommentit

Et ole kirjautunut sisään