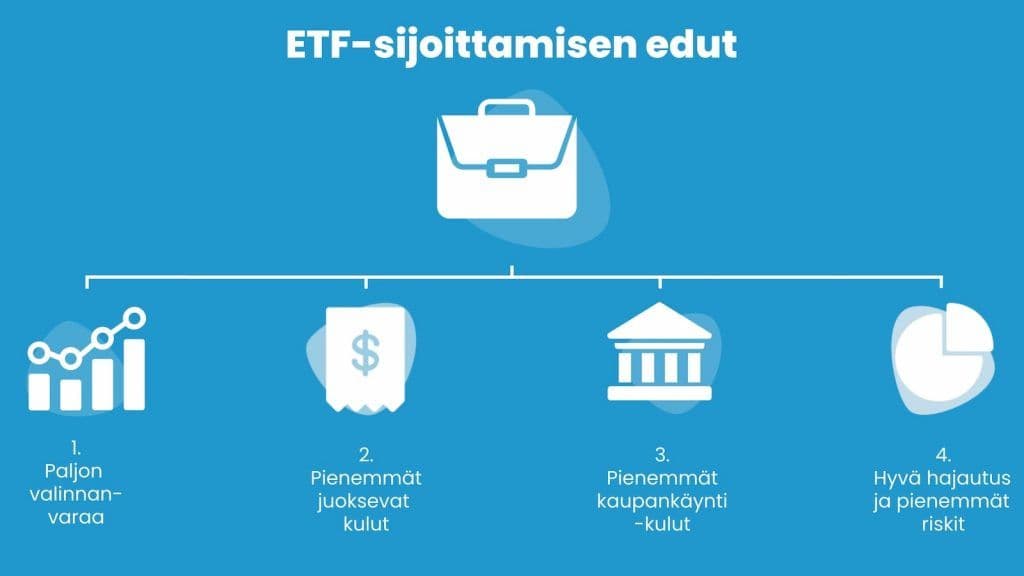

Helppo hajautus

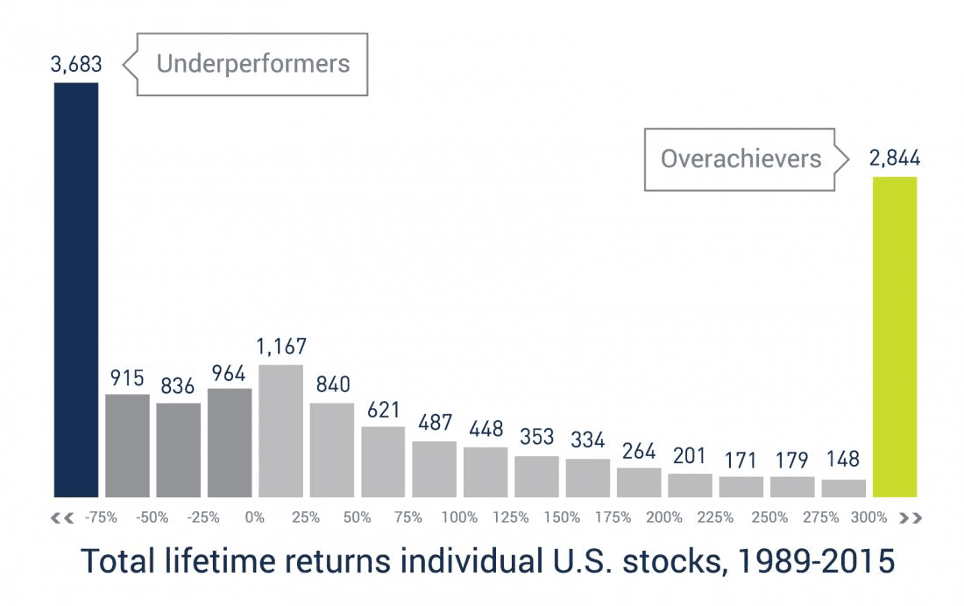

Hajauttaminen on sijoittamisen kulmakivi. Yksittäisten osakkeiden hajauttaminen vaatii monen eri yhtiön ostamista, mutta yhdellä ETF-ostolla saat kerralla koko indeksin hajautuksen.

Esimerkiksi S&P 500 -indeksiä seuraava ETF sijoittaa kerralla 500 yhtiöön, ja MSCI World -indeksiä seuraava ETF yli 1 400 yhtiöön 23 eri maassa.

Matalat kulut

Suurin osa ETF-rahastoista on passiivisia ja seuraa automaattisesti kohdeindeksiä. Tämän ansiosta juoksevat kulut ovat tyypillisesti 0,05–0,50 % vuodessa. Esimerkiksi suositun iShares Core MSCI World UCITS ETF:n (EUNL) vuosikulut ovat vain 0,20 %.

Vertailun vuoksi aktiivisesti hoidettujen rahastojen kulut ovat yleensä 1–2 % vuodessa, mikä pitkällä aikavälillä syö merkittävästi tuottoa.

Verotehokkuus

ETF-sijoittaminen on verotehokasta erityisesti kasvuosuusrahastoja käytettäessä. Osinkojen uudelleensijoitus tapahtuu rahaston sisällä ilman väliaikaista verotusta, mikä hyödyttää korkoa korolle -ilmiötä.

Arvo-osuustilillä luovutusvoittovero realisoituu vasta myyntihetkellä. Pääomatuloista maksetaan 30 % veroa 30 000 euroon asti ja 34 % sen ylittävältä osalta.

Lisäksi hyvä tietää: alle 1 000 euron vuosimyynneistä ei tarvitse maksaa luovutusvoittoveroa, ja yli 10 vuoden omistuksissa voi hyödyntää 40 %:n hankintameno-olettamaa.

Läpinäkyvyys ja likviditeetti

ETF-rahastojen omistukset julkistetaan päivittäin, joten tiedät aina tarkalleen mihin rahasi on sijoitettu. Lisäksi ETF:ien osto ja myynti tapahtuu reaaliajassa pörssissä, toisin kuin tavallisissa rahastoissa joissa lunastus kestää päiviä.