Kulutusluotto - Vertaile pankit ja löydä halvin laina 2026

Lue

Lue

Etsitkö edullisinta kulutusluottoa? Olemme koonneet yhteen yli 30 pankin ja rahoitusyhtiön kulutusluotot, jotta voit vertailla korot ja löytää parhaan...

- Vertaile 30+ pankin kulutusluotot yhdellä hakemuksella

- Vakuudetonta lainaa 100-70 000 € ilman sitoumuksia

- Lainapäätös ja rahat tilille jopa samana päivänä

Vertaile lainat

Financer on auttanut 184 958 ihmistä tekemään parempia taloudellisia päätöksiä 2014 lähtien.

Tuloksesi

Filters

Muokkaa hakua

Lainanvälittäjä

Arvioinut 49 henkilöä

Kuluttajansuojalain mukainen todellinen vuosikorko on 9.11 % laskettuna lainasummalle 20000 €, kun takaisinmaksuaika on 15 vuotta, tilinhoitomaksu 5 €, avausmaksu 30 € ja nimelliskorko 8.30 %. Takaisinmaksettava summa on tällöin 35960 €, eli 200 €/kk. Luottokortti todellinen vuosikorko voi olla 21,34% laskettuna käytetylle lainalle 1500€, kun takaisinmaksuaika on yksi vuosi ja nimelliskorko on 19,50 % Takaisinmaksettava summa on tällöin yhteensä 1663 € eli 139€ kuukaudessa.. Lopullinen todellisen vuosikoron määrä, laina-aika ja lainan kuukausierä ovat lainasopimuksessa. Luotonantajat tekevät lainasopimuksen asiakaskohtaiseen arvioon perustuen. Tarjottava nimelliskorko voi vaihdella välillä 4,19 % – 20 % ja vuosittaiset lainakustannukset välillä 0 – 150 €. Tarjottava laina-aika vaihtelee 1–20 vuoden välillä. Tarjottavat lainasummat ovat 500 € – 70 000 €.

Lainanvälittäjä

Arvioinut 36 henkilöä

Esimerkki: 15 000 euron laina, nimelliskorko 6,99 %, todellinen vuosikorko 7,9 %. Laina-aika 10 vuotta, avausmaksu 0 €, tilinhoitomaksu 5 €/kk. Tällöin lainan kokonaiskulut ovat 21 490,80 €.

Lainanvälittäjä

Arvioinut 30 henkilöä

Esimerkki: Luoton ollessa 15 000 €, 6 v. laina-ajalla, on kuukausierä 270 € / 72 kk ajan. Tällöin luoton kokonaiskulut on 19 468 €, nimelliskorko 9 % ja todellinen vuosikorko 9,38 % (sis. 0 € laskutuslisän ja avausmaksun 0 €). Luotonmyöntäjien lainasummat vaihtelee 1 000 €-70 000 €, nimelliskorko 4,41–20 % (todellinen vuosikorko 4,5-38 %) ja laina-aika 1–15 v. välillä.

Lainanvälittäjä

Arvioinut 9 henkilöä

Esimerkki: 15 000 euron laina, nimelliskorko 6,99 %, todellinen vuosikorko 7,9 %. Laina-aika 10 vuotta, avausmaksu 0 €, tilinhoitomaksu 5 €/kk. Tällöin lainan kokonaiskulut ovat 21 490,80 €.

Kertalaina

Arvioinut 34 henkilöä

Esimerkki luoton takaisinmaksusta: Todellinen vuosikorko 1 500 € luotolle 19,85%. Laskelmassa on huomioitu korko 12,4 %, lainanhoitokulu keskimäärin 4,56 € kuukaudessa. Lainan ja lainakustannusten yhteismäärä 2 271,83 €, kun 59 maksuerää ja maksuerä 39 € kuukaudessa.

Vaikka teemme parhaamme pitääksemme tiedot ajan tasalla, emme voi taata täyttä tarkkuutta päivittäisellä tasolla

Mikä on kulutusluotto?

Kulutusluotto on pankilta tai rahoitusyhtiöltä haettava laina, joka maksetaan takaisin kiinteissä kuukausierissä. Kulutusluotolla voit rahoittaa käytännössä mitä tahansa: suurempia hankintoja, remonttia, autoa, muiden velkojen yhdistämistä tai yllättäviä menoja.

Kulutusluotto on yleisnimitys kaikille vakuudettomille ja vakuudellisille lainoille, jotka on tarkoitettu kulutuskäyttöön. Yleisimpiä kulutusluoton muotoja ovat kertalaina, joustoluotto ja pikavippi.

Suomessa kulutusluottoja saa tyypillisesti 100-70 000 euroon asti, ja maksuaika vaihtelee muutamasta kuukaudesta jopa 20 vuoteen.

Kulutusluottojen vertailu kannattaa aina

Kulutusluottojen korot ja kulut vaihtelevat merkittävästi pankkien ja rahoitusyhtiöiden välillä. Lainatarjoukset ovat aina henkilökohtaisia ja niihin vaikuttavat tulot, olemassa olevat lainat ja muu taloudellinen tilanne. Halvin kulutusluotto löytyy useimmiten vertailemalla useita tarjouksia.

Kulutusluottojen hinnoittelua säätelee kuluttajansuojalaki. Nimelliskorko saa olla enintään 15 % + Suomen Pankin vahvistama viitekorko, eli tammikuusta 2026 alkaen enintään 17,50 %. Muille kuluille (kuten tilinhoito- ja järjestelymaksut) on asetettu katto: enintään 0,01 % luoton määrästä päivässä, kuitenkin korkeintaan 150 € vuodessa.

Muutaman prosenttiyksikön ero saattaa isommissa lainoissa tarkoittaa tuhansien eurojen eroa kokonaiskustannuksissa. Siksi edullinen kulutusluotto löytyy parhaiten kilpailuttamalla.

Kilpailuta kulutusluotot ilmaiseksi

Lainanvälittäjät ovat täysin ilmaisia palveluita, jotka välittävät hakemuksesi jopa yli 25 pankille ja rahoitusyhtiölle. Yhdellä hakemuksella saat vertailtavaksesi useita henkilökohtaisia lainatarjouksia. Voit valita parhaimman tai olla hyväksymättä yhtäkään ilman sitoumuksia.

Suosituimmat kulutusluotot ja lainanvälittäjät

Koska lainojen hinnat ovat aina henkilökohtaisia, suosittelemme aina vertailemaan kulutusluottoja ennen päätöksen tekemistä. Tässä kuitenkin esittelyssä suosituimpia vaihtoehtoja:

Sortter

Sortter on suomalainen lainanvälittäjä, joka kuuluu Suomen luotetuimpiin lainojen kilpailuttajiin. Lainavertailussa on mukana yli 20 pankkia ja rahoitusyhtiötä. Sortter korostaa aina edullisimman tarjouksen, mutta antaa sinun tehdä lopullisen valinnan itse. Lainaa voi hakea 500-70 000 euroa.

Kattokorko

Kattokorko on kotimainen lainanvälittäjä, joka lupaa kilpailuttaa lainatarjoukset 5-10 prosentin korolla. Kilpailijoita edullisempi korko on mahdollinen tiukempien lainaehtojen vuoksi: Kattokorko edellyttää 25 vuoden ikää ja 2 000 euron kuukausituloja.

Bank Norwegian

Bank Norwegian on yksi tunnetuimpia ulkomaisia pankkeja Suomessa. Pankki myöntää jopa 60 000 euron kulutusluottoa, ja maksuaikaa voi saada jopa 15 vuoteen asti. Tuotevalikoimasta löytyy myös cashback-luottokortti ja korkeakorkoinen säästötili.

Zmarta

Zmarta on pohjoismainen lainanvälittäjä, joka kilpailuttaa myös ruotsalaisten pankkien lainatarjoukset. Tavanomaisen kulutusluoton lisäksi voit kilpailuttaa Zmartalla yhteislainat ja yrityslainat.

Omalaina

Omalaina on yksi Suomen suosituimmista lainanvälittäjistä. Palvelu mahdollistaa jopa 60 000 euron lainojen kilpailuttamisen jopa 20 vuoden maksuajalla. Omalaina on palvellut yli 300 000 suomalaista asiakasta.

Saldo Bank

Saldo Bank tarjoaa jopa 10 000 euron kulutusluottoja ja joustoluottoa arjen tarpeisiin. Saldo lupaa kulutusluoton saapuvan tilillesi nopeimmillaan vain 15 minuutissa hakemuksen jättämisestä.

Kulutusluoton korko ja kulut

Kulutusluoton hintaan vaikuttavat nimelliskorko, tilinhoitomaksut, avausmaksut ja mahdolliset muut kulut. Todellinen vuosikorko kertoo lainan kokonaishinnan prosentteina ja on paras tapa vertailla eri lainatarjousten hintoja.

Suomessa kulutusluottojen korkokatto on 15 % + viitekorko. Vuoden 2026 ensimmäisellä puoliskolla viitekorko on 2,50 %, joten nimelliskoron yläraja on 17,50 %. Absoluuttinen yläraja on aina 20 %, vaikka viitekorko nousisi yli viiden prosentin.

Käytännössä hyvän luottokelpoisuuden omaavat lainanhakijat saavat kulutusluoton selvästi korkokattoa edullisemmin. Tyypillinen kulutusluoton korko on 2026 noin 3 kk euribor + 6-12 %, eli todellinen vuosikorko noin 10-18 % hakijasta ja lainan määrästä riippuen.

| Nimelliskorko | Todellinen vuosikorko | |

|---|---|---|

| Korkokatto (laki) | 17,50 % | Vaihtelee lainan mukaan |

| Tyypillinen korko | 8-15 % | 10-18 % |

| Paras mahdollinen | 3 kk euribor + 6 % | ~10-12 % |

| Muut kulut (max) | 0,01 %/pv | Max 150 €/v |

Esimerkkilaskelma: 5 000 euron kulutusluotto

Alla esimerkki siitä, kuinka suuri ero kulutusluoton kokonaishinnassa voi olla korosta riippuen:

- 5 000 € laina, 5 vuoden maksuaika, 8 % korko: kuukausierä noin 101 €, kokonaiskustannukset noin 6 080 €

- 5 000 € laina, 5 vuoden maksuaika, 15 % korko: kuukausierä noin 119 €, kokonaiskustannukset noin 7 130 €

- 5 000 € laina, 5 vuoden maksuaika, 17,5 % korko: kuukausierä noin 125 €, kokonaiskustannukset noin 7 500 €

Ero halvimman ja kalleimman välillä on yli 1 400 euroa samalla lainasummalla ja maksuajalla. Siksi kilpailuttaminen kannattaa.

Vakuudeton ja vakuudellinen kulutusluotto

Suurin osa kulutusluotoista on vakuudettomia, eli lainaa saa ilman vakuuksia tai takaajia. Vakuudeton kulutusluotto on nopea ja helppo hakea, mutta korko on tyypillisesti korkeampi kuin vakuudellisessa lainassa.

Vakuudellisessa kulutusluotossa lainan takauksena on jokin omaisuus, kuten asunto tai sijoitukset. Vakuuden ansiosta pankki voi tarjota selvästi alhaisemman koron. Vakuudellista kulutusluottoa kannattaa harkita erityisesti suuremmissa lainasummissa, joissa korkoero tuo merkittävää säästöä.

Kulutusluottoa voi hakea myös joustoluottona, jossa sinulla on käytössä jatkuva luottolimiitin. Joustoluotosta maksat korkoa vain käytetystä osasta.

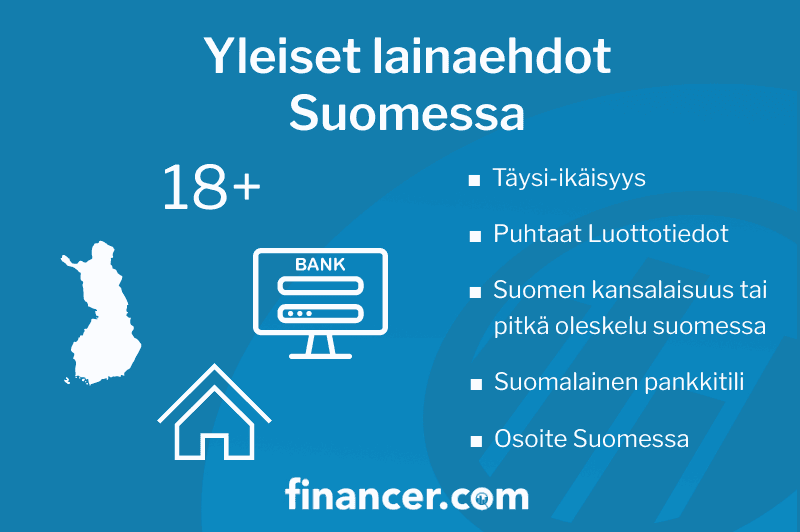

Kulutusluoton saamisen vaatimukset

Sinun täytyy olla vähintään 18-vuotias (monet pankit vaativat 20 tai 25 vuoden ikää)

Säännölliset tulot vaaditaan suuremmissa lainoissa, pienemmät luotot voidaan myöntää myös pienituloisille

Sinulla ei saa olla maksuhäiriömerkintöjä tai aktiivisia ulosottoja

Vakituinen asuinpaikka Suomessa ja suomalainen pankkitili vaaditaan

Vuonna 2024 käyttöön otettu positiivinen luottotietorekisteri tarkistetaan aina lainaa haettaessa

Voinko saada kulutusluottoa maksuhäiriömerkinnällä?

Maksuhäiriömerkintä johtaa käytännössä aina lainahakemuksen automaattiseen hylkäämiseen. Kun haet lainaa netistä, sähköiset hakemukset tarkistetaan automaattisesti ja merkintä aiheuttaa heti hylkäyksen.

Jos maksuhäiriömerkinnät eivät ole enää aktiivisia ja taloudellinen tilanne on muutoin kunnossa, lainaa on helpompi saada. Joissain tapauksissa henkilökohtainen tapaaminen pankissa voi auttaa.

Lue lisää: Lainaa maksuhäiriöiselle

Positiivinen luottotietorekisteri ja kulutusluotot

Huhtikuussa 2024 Suomessa otettiin käyttöön positiivinen luottotietorekisteri, jota ylläpitää Verohallinnon Tulorekisteriyksikkö. Rekisteri kerää tiedot yksityishenkilöiden kaikista lainoista ja tuloista.

Käytännössä tämä tarkoittaa, että luotonantajan on aina tarkistettava hakijan tiedot rekisteristä ennen kulutusluoton myöntämistä. Rekisteri näyttää kaikki olemassa olevat lainasi ja tulosi, mikä auttaa pankkeja arvioimaan maksukykysi realistisemmin.

Positiivisen luottotietorekisterin myötä vastuullinen lainaaminen on helpompaa, kun luotonantajat näkevät kokonaiskuvan hakijan taloudellisesta tilanteesta.

Kulutusluotto heti tilille

Luottopäätöksen jälkeen rahat siirtyvät tilillesi yleensä nopeasti. Nopeus vaihtelee luotonantajittain, mutta parhaimmillaan rahat ovat käytettävissäsi jopa saman päivän aikana.

Lue lisää: Lainaa heti tilille

| Lainanantaja | Lainan määrä | Siirron kesto |

|---|---|---|

| Ferratum | 1-4 000 € | Jopa 5 minuutissa |

| Creditstar | 50-2 000 € | 15 minuuttia |

| Bondora | 500-10 000 € | Muutamassa tunnissa |

| Alisa Pankki | 1 000-30 000 € | Samana päivänä |

| Morrow Bank | 1 000-50 000 € | Jopa samana päivänä |

| Bank Norwegian | 1 000-60 000 € | 1-2 päivää |

Usein kysytyt kysymykset kulutusluotosta

Mikä on kulutusluotto?

Mikä on kulutusluotto?

Kulutusluotto on pankilta tai rahoitusyhtiöltä haettava laina, joka on tarkoitettu kulutuskäyttöön. Se maksetaan takaisin kiinteissä kuukausierissä. Kulutusluottoja ovat esimerkiksi kertalainat, joustoluotot ja pikavipit.

Mikä on kulutusluoton korkokatto Suomessa?

Kulutusluottojen nimelliskorko saa olla enintään 15 % + Suomen Pankin vahvistama viitekorko. Vuoden 2026 ensimmäisellä puoliskolla korkokatto on 17,50 %. Absoluuttinen yläraja on aina 20 %.

Voiko kulutusluottoa saada ilman vakuuksia?

Kyllä. Suurin osa kulutusluotoista on vakuudettomia, eli et tarvitse takaajia tai vakuuksia. Vakuudellisella kulutusluotolla voit kuitenkin saada edullisemman koron.

Kuinka nopeasti kulutusluotto siirtyy tilille?

Nopeus vaihtelee lainanantajittain. Nopeimmillaan rahat ovat tilillä jopa 5-15 minuutissa, mutta tyypillisesti saman päivän aikana tai 1-2 arkipäivässä.

Mikä on todellinen vuosikorko?

Todellinen vuosikorko kertoo lainan kokonaishinnan vuositasolla prosentteina. Se sisältää nimelliskoron lisäksi kaikki pakolliset kulut, kuten tilinhoito- ja avausmaksut. Todellinen vuosikorko on paras tapa vertailla eri lainatarjousten hintoja.

Vaikuttaako kulutusluotto luottotietoihin?

Kulutusluotto kirjataan positiiviseen luottotietorekisteriin, joka otettiin käyttöön huhtikuussa 2024. Lainanantajat näkevät kaikki olemassa olevat lainasi hakemusta käsitellessään. Lainaa ei kuitenkaan merkitä maksuhäiriöksi, ellei maksu myöhästy merkittävästi.