Lainaa pienellä korolla

— Vertailu päivitetty kesä 2025

- Lainaa pienellä korolla alk. 4,19%

- Lainasumma 50€ – 70 000€

- Laina-aika 2 viikkoa – 15 vuotta

Lainanvälittäjä

Lainanvälittäjä

Lainanvälittäjä

Joustoluotto

Joustoluotto

Lainaa pienimmällä mahdollisella korolla kilpailuttamalla lainat

Lainojen korkoa rajoittaa kuluttajansuojalaki, joka rajaa kulutusluottojen koron lokakuusta 2023 alkaen 15% + valtiokonttorin viitekorkoon. Vuoden 2023 lopussa tämä tarkoittaa 19% korkokattoa.

Luotontarjoajat ilmoittavat alimmaksi mahdolliseksi nimelliskoroksi 4,41 prosenttia, mutta luoton lopullinen korko määräytyy aina henkilökohtaisen luottopäätöksen perusteella. Voit vaikuttaa tähän ainoastaan parantamalla omaa taloudellista tilannettasi, eli nostamalla tulojasi ja laskemalla menojasi.

Nopein ja helpoin tapa saada lainaa pienellä korolla on kuitenkin lainojen kilpailuttaminen. Kilpailuttamalla lainat kattavasti, tiedät mitkä yhtiöt tarjoavat sinulle lainaa, ja millaisella korolla. Näin voit valita edullisimman tarjouksen.

Kilpailutus onnistuu helpoiten hyödyntämällä lainavälittäjää, kuten Sortteria tai Zmartaa. Nämä yhtiöt eivät itse myönnä lainaa, vaan välittävät lainahakemuksesi jopa kymmenille pankeille ja rahoitusyhtiöille, joten et tuhlaa turhaa aikaa hakemusten täyttelyyn.

Kokosimme alle listan Suomessa toimivista lainanvälittäjistä, jotka kilpailuttavat lainan ilmaiseksi puolestasi. Alla olevasta taulukosta näet myös kuinka monta pankkia lainanvälittäjän vertailussa on mukana.

Mistä lainan kulut muodostuvat?

Lainan kuluihin vaikuttavat yleensä:

Korko

Avausmaksu

Nostopalkkio

Tilinhoitomaksu

Yleensä nostopalkkio, tilihoitomaksu ja avausmaksu ovat kiinteitä kuluja pankkien hinnastoissa.

Korkoon voi helpommin vaikuttaa itse siten, että pitää oman talouden kunnossa. Korko voi olla matalampi myös, jos haet lainaa yhteishakijan kanssa.

Vertaile korkoja ja säästä satasia

Kun haluat saada lainaa pienemmällä korolla, ensimmäinen askel on lainojen vertaileminen. Sivun yläosasta löydät kattavan lainavertailutyökalun.

Nämä yritykset myöntävät lainaa pienellä korolla vuonna 2025

| Lainaa pienellä korolla | Lainasumma | Korko alkaen |

|---|---|---|

| Omalaina | 100 – 60000 € | 4,19 % |

| Rahoitu.fi | 2000 – 60000 € | 4,50 % |

| Komplett Bank | 1000 – 50000 € | 4,90 % |

| Zmarta | 1000 – 60000 € | 4,99 % |

Vertaile kaikki kulutusluotot tästä

Kulutusluottojen, autolainojen ja asuntolainojen hinnasto ei yleensä ole kiinteä, vaan oma taloutesi vaikuttaa saamaasi tarjoukseen.

Kun vertailet lainoja, kiinnitä huomiota näihin asioihin:

Valitse vertailusta 3 tai 4 lainanantajaa, jotka tarjoavat lainaa pienimmillä koroilla ja pyydä näistä yrityksistä lainatarjous, jotta näet lainan todellisen koron.

Usein lainan kilpailuttaminen on helpompaa lainanvälittäjän avulla. Lainanvälittäjä kilpailuttaa hakemuksen puolestasi ja löydät halvimman tarjouksen helposti.

Vertaile eri lainamuotoja. Jos tarvitset 1000 euroa lainaa, sinulla on vaihtoehtoina pikavippi, kulutusluotto tai joustoluotto.

Luottokortin hankkiminen voi olla lainaa parempi vaihtoehto, jos tarvitse usein pientä luottoa. Vertaile kaikki luottokortit tästä.

Tingi asuntolainan korkoa alemmas

Asuntolainan korko sidotaan usein EURIBOR-korkoon tai pankin omaan Prime-korkoon, johon lisätään pankin marginaali ja muut lainasta aiheutuvat kulut.

Yleensä se asia, mistä lainanhakija voi tinkiä, on asuntolainan marginaali, joka on pankille maksettava palkkio asuntolainasta.

Kun asuntolainan suuruus on esimerkiksi 200 000 euroa, voi lainamenoissa säästää useita tuhansia euroja, jos lainan korkoa saa tingittyä niinkin vähän kuin 0,1 prosenttia.

Muutama vinkki pienemmän koron tinkimiseen:

Pyydä lainatarjous useasta eri pankista, niin saat paremman yleiskuvan, millaista korkoa voit juuri nyt saada.

Laita pankit kilpailemaan keskenään kertomalla, että olet saanut toisesta pankista paljon paremman tarjouksen. Pankit tekevät usein paremman tarjouksen, sillä he eivät halua menettää asiakkaitaan muihin pankkeihin.

Lähde merta edemmäs kalaan! Älä marssi suoraa tietä tuttuun kotipankkiisi, vaan kysy lainatarjouksia myös muista pankeista. Pankit yrittävät usein kaapata toisten pankkien asiakkaita huipputarjouksilla.

Pankkipalvelujen keskittäminen voi olla eduksi. Jos keskität pankkiasiat yhteen pankkiin, voit saada kanta-asiakasetuja.

Älä tuijota pelkkää marginaalia tai korkoa. Pidä kokonaiskuva mielessäsi. Jos lainassa on kalliit kuukausimaksut tai tilinhoitomaksut, voivat nämä ylimääräiset maksut tehdä hyvältä kuulostavan tarjouksen huonoksi.

Korkojen nousun myötä 2022-2024 asuntolainojen marginaaleissa on tavallista enemmän tinkivaraa, ja jopa 0,40% marginaalit ovat mahdollisia

Oikein täytetty lainahakemus on eduksi

Lainan korkoon ja myös siihen, miten paljon lopulta voit lainaa saada, vaikuttavat omat tulosi, menosi sekä muut velkasi. Pidä siis huoli siitä, että olet ilmoittanut pankille kaikki tarvittavat tiedot, jotta he saavat hyvän kokonaiskuvan tilanteestasi

Pankki varmasti kysyy hakemusta tehtäessä kaikki tärkeät asiat, mutta jotkut yksityiskohdat on ehkä hyvä mainita vielä erikseen.

Tässä pari asiaa, mitkä kannattaa mainita hakemusta tehtäessä:

Jos sinulla on työssäkäyvä kumppani, mutta hän asuu eri osoitteessa, kannattaa lainaa hakea yhdessä, jos haette lainaa yhteiseen tarpeeseen.

Jos teillä on jo vanhempia lapsia, jotka asuvat kotona, mutta osallistuvat perheen kustannuksiin aktiivisesti, kannattaa siitä mainita hakemusta tehdessä.

Jos lapset ovat jo muuttaneet pois kotoa, vaikuttaa se maksukykyysi ja siitä kannattaa mainita hakemusta tehtäessä.

Pankki ottaa tulotiedot usein edellisen vuoden veropäätöksestä. Jos tulosi ovat muuttuneet viime vuoteen nähden, kannattaa tarkistaa, että pankilla on oikea tieto tulotasostasi.

Vakuudellisen lainan korko on aina pienempi

Valtaosa käsittelemistämme kulutusluotoista on vakuudettomia luottoja, joiden maksun turvana ei ole henkilötakausta tai reaalivakuuksia.

Vakuudettoman luoton myöntäminen on pankeilla aina riski, sillä takaisinmaksua ei ole turvattu omaisuuden tai ulkopuolisen henkilön toimesta. Korkeampi riskitaso heijastuu myös vakuudettomien lainojen korkeampaan korkotasoon.

Vakuudellisessa luotossa lainan vakuutena on usein jotakin reaalivakuutta, josta yleisimpänä asuntolainoissa käytetty oma asunto. Vaihtoehtoisesti vakuutena voidaan käyttää esimerkiksi sijoitussalkkua tai metsäomistuksia.

Reaalivakuuksien sijaan voidaan käyttää myös henkilötakausta, jolloin toinen henkilö sitoutuu maksamaan lainasi, mikäli et itse suoriudu lainanmaksusta.

Vakuudellista luottoa voit hakea omasta pankistasi, mutta luoton vähimmäismäärä on yleensä 10 000 - 20 000 euroa.

Bluestep Bank myöntää asuntovakuudellista lainaa tapauskohtaisella harkinnalla, myös tilanteissa, jossa oma pankkisi käännyttää sinut pois.

Positiivinen luottotietorekisteri

Positiivinen luottotietorekisteri on vuonna 2024 lanseerattu, Verohallinnon alla toimiva rekisteri, johon kerätään tiedot kaikista nykyisistä veloistasi ja tuloistasi.

Positiivisen luottotietorekisterin tarkoituksena on vähentää kotitalouksien ylivelkaantumista, helpottaa oman talouden hallintaa sekä helpottaa luottopäätösten tekemistä.

Posiitivisen luottotietorekisterin myötä luotonantaja saa automaattisesti tiedon nykyisistä luotoistasi, joka paitsi helpottaa lainan hakemista vähentämällä liitteiden tarvetta, myös mahdollistaa tehokkaamman päätöksenteon.

Positiivisen luottotietorekisterin myötä aiemmin ajallaan maksetut lainat, riittävä tulotaso ja terve kokonaisvaltainen taloudellinen tilanne saattavat helpottaa lainan saamista ja mahdollistaa paremmat lainaehdot.

Toisaalta jatkossa lainan saaminen vaikeutuu myöhästyneiden maksujen tai ylivelkaantumsien myötä yhä helpommin, sillä lainantarjoajat ovat velvoitettuja tutustumaan tarkemmin hakijan taloudelliseen tilanteeseen.

Täysin korotonta lainaa luottokorteilla

Mikäli tarvitset luottoa ainoastaan lyhyeksi aikaa, on kaikkein edullisin ratkaisu luottokortti.

Esimerkiksi Sweepbankin ja Morrow Bankin luottokorttien avulla saat jopa 50-60 päivän korottoman ja kuluttoman maksuajan jopa 8000-10 000 euron luotolle.

Myös lainayhtiöt tarjosivat ennen korottomia lainoja, jotka tunnettiin myös ensilainojen nimellä. Tällaiset lainat ovat kuitenkin historiaa 19 prosentin korkokaton myötä.

Vanhojen lainojen ja velkojen uudelleenjärjestely

Vanhat lainat ja luotot vaikuttavat paljon maksukykyysi ja siten ne voivat nostaa uuden lainasi korkoa. Tee nämä asiat, jos haluat saada uuteen lainaasi pienemmän koron:

Jos sinulla on joustoluotto tai jokin muu luottotili, jonka luottoraja on esimerkiksi 5000 euroa, mutta käytät tästä luottorajasta vain 1000 euron osuuden, näkyy se silti tiedoissasi 5000 euron lainana.

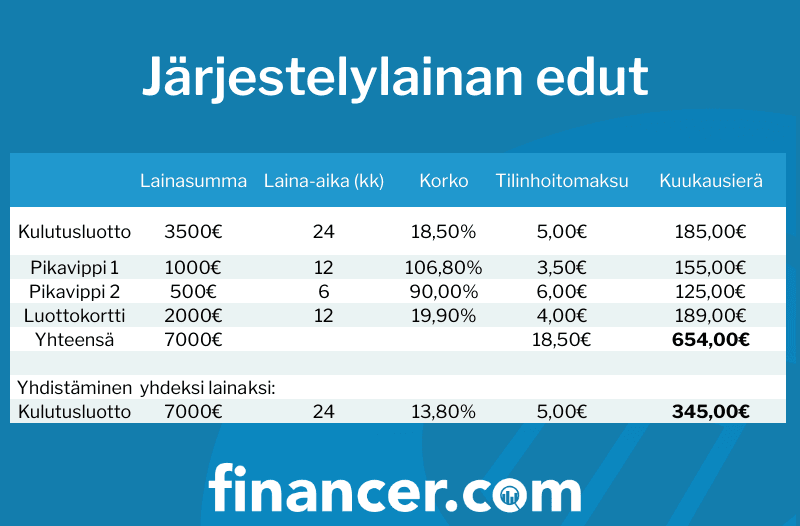

Jos olet hakemassa uutta lainaa, mutta sinulla on vielä edellisiä lainoja maksamatta, kannattaa tällöin harkita lainojen yhdistämistä. Jokaisesta lainasta pitää maksaa korko ja muut kulut erikseen, joten usean pienen lainan yhdistäminen yhdeksi isoksi lainaksi voi tulla paljon halvemmaksi.

Lue tästä lisää lainojen yhdistämisestä.

Hae lainaa yhteishakijan kanssa ja säästä

Jos asut yhdessä puolisosi tai kaverin kanssa ja haluatte ottaa lainaa vaikka remonttia tai uutta asuntoa varten, kannattaa lainaa hakea yhdessä.

Yhteislaina on yleensä kahden hakijan yhdessä hakema laina, josta päähakija ja rinnakkaishakija ovat yhdessä vastuussa.

Yhteislainan yleisin muoto on asuntolaina, mutta myös kulutusluottoa on mahdollista hakea yhteislainana. Helpoin tapa kilpailuttaa yhteislaina on lainanvälittäjien, kuten Zmartan avulla.

Yhteislainaa haettaessa molempien hakijoiden tulot lasketaan yhteen, jonka vuoksi lainaa voidaan usein myöntää matalammalla korolla kuin yksittäiselle hakijalle.

Kun lainaa hakee kaksi henkilöä, on lainan myöntäminen turvallisempaa pankin näkökulmasta, sillä lainasta on vastuussa kaksi henkilöä.

Luotettavaa taloustietoa

Financer -sivustolla olemme sitoutuneet auttamaan sinua raha-asioissasi. Kaikki sisältömme noudattaa toimituspolitiikkaamme. Kerromme avoimesti, kuinka arvioimme tuotteita ja palveluita arviointiprosessissamme ja kuinka tienaamme rahaa.