Haaste

Milloin: aikaisintaan 14 vuorokautta toisen perintäkirjeen jälkeen

Oikeudenkäyntikulu: 50 €, 80 €, 110 €, 120 € tai 160 € laskun summasta riippuen

Oikeudenkäyntimaksu: 70 € tai 100 € vireillepanotavasta riippuen (70 €, kun haastehakemus toimitetaan sähköisesti suoraan käräjäoikeuden tietojärjestelmään; riitautetussa asiassa 310 €; maksut vahvistettu vuosille 2025–2027)

Viivästyskorko: Yleinen viivästyskorko on viitekorko + 7 prosenttiyksikköä, eli 9,5 % vuodessa (1.7.–31.12.2026)

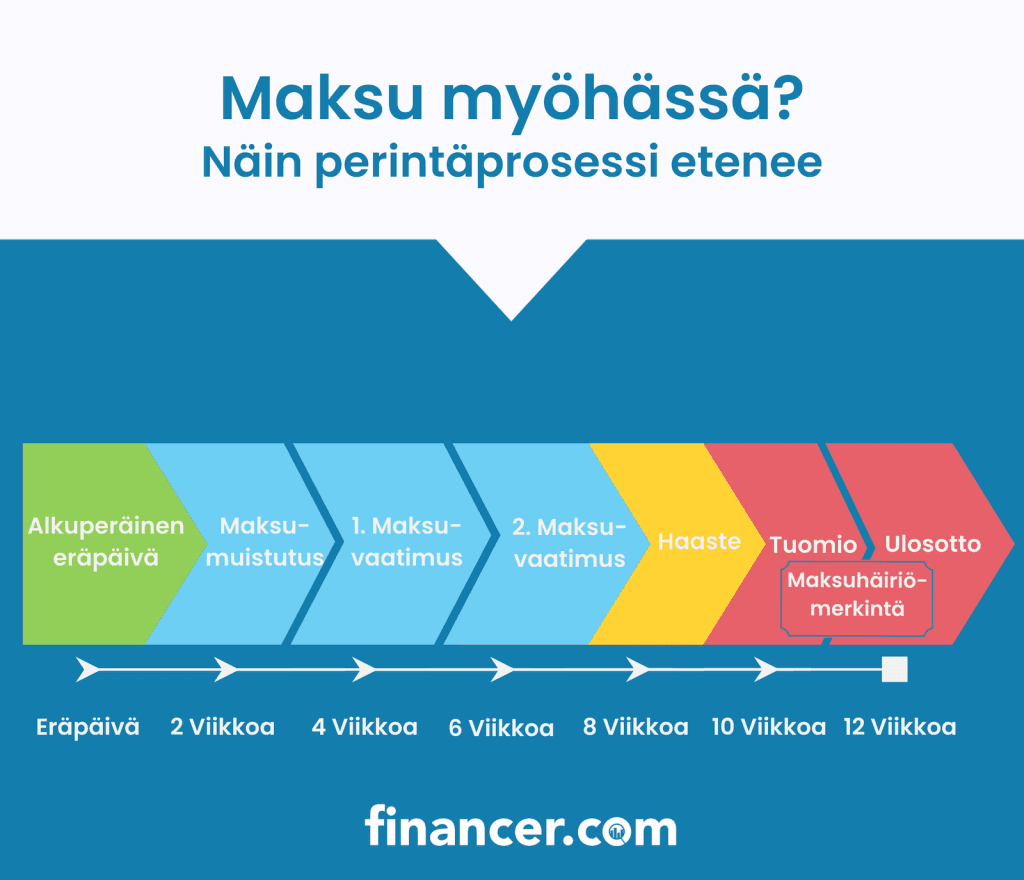

Maksumuistutuksen sekä kahden maksuvaatimuksen jälkeen asiaa aletaan viedä käräjäoikeuden käsittelyyn. Asiasta tehdään haastehakemus ja käräjäoikeus toimittaa haasteen sinulle.

Velkaan lisätään tässä vaiheessa oikeudenkäyntikulut, oikeudenkäyntimaksu sekä viivästyskorko.

Oikeudenkäyntikulu on 50–160 euroa saatavan pääoman sekä asian haastavuuden mukaan. Esimerkiksi tavanomaisen yli 1 000 euron tapaukselle kulu on 110 euroa.

Jos et reagoi haasteeseen, asiasta annetaan yksipuolinen tuomio. Mikäli koet velan olevan aiheeton, voit riitauttaa asian ja asiasta käydään oikeudenkäynti käräjäoikeudessa normaalina siviiliriita-asiana. Oikeudenkäynnissä selvitetään velan oikeellisuus ja määrätään velallisen maksuvelvollisuudesta.

Kommentit