Wiki

Todellinen vuosikorko - opas lainan todellisiin kuluihin

- Todellinen vuosikorko sisältää koron lisäksi kaikki lainan sivukulut

- Nimelliskoron korkokatto on 15 % + viitekorko eli enintään 17,50 % vuonna 2026

- Lainan todellinen vuosikorko voi silti ylittää 20 % sivukulujen takia

- Lainojen vertailussa todellinen vuosikorko on tärkein mittari

Lue

Lue

5 lukuaika (min) | Lainaa

Todellinen vuosikorko kertoo lainan koko hinnan

Kun vertailet lainoja, pikavippejä tai luottokortteja, todellinen vuosikorko on tärkein mittari. Se kertoo, paljonko laina oikeasti maksaa vuositasolla.

Todellinen vuosikorko eli lyhyesti TVK sisältää koron lisäksi kaikki lainasta aiheutuvat sivukulut: avausmaksun, tilinhoitomaksun, laskutusmaksun ja muut palkkiot. Tämä tekee siitä selvästi nimelliskorkoa luotettavamman vertailuluvun.

Tässä artikkelissa käymme läpi, mitä todellinen vuosikorko tarkoittaa, miten se lasketaan ja mikä on hyvä todellinen vuosikorko lainalle. Lopusta löydät myös ohjeen todellisen vuosikoron laskemiseen Excelin avulla.

Mikä on todellinen vuosikorko?

Todellinen vuosikorko on lainan todellisen hinnan mittari, joka huomioi kaikki lainasta perittävät kulut. EU-direktiivi ja Suomen kuluttajansuojalaki edellyttävät, että todellinen vuosikorko esitetään kaikissa lainailmoituksissa.

Lainan kustannukset koostuvat kahdesta osasta:

Nimelliskorko eli vuosikorko, joka lasketaan lainapääomalle. Tämä on lainasta perittävä peruskorko.

Sivukulut eli lainan avaamisen ja hoitamisen maksut. Näitä ovat esimerkiksi järjestelypalkkio, tilinhoitomaksu ja mahdolliset laskutusmaksut.

Todellinen vuosikorko yhdistää molemmat osat yhdeksi prosenttiluvuksi, mikä tekee lainojen vertailusta suoraviivaista.

Käytännössä lainan nimelliskorko voi näyttää edulliselta, esimerkiksi 7 %, mutta kun siihen lisätään 150 euron järjestelypalkkio ja 5 euron kuukausittainen tilinhoitomaksu, todellinen vuosikorko nousee selvästi korkeammaksi. Siksi pelkän nimelliskoron perusteella ei kannata valita lainaa.

Nimelliskorko ja todellinen vuosikorko - mikä ero?

Nimelliskorko tarkoittaa pelkkää lainapääomalle laskettavaa korkoa. Se ei kerro lainan todellista hintaa, koska sivukulut jäävät pois.

Todellinen vuosikorko puolestaan sisältää koron lisäksi kaikki pakolliset kulut. Tästä syystä todellinen vuosikorko on aina nimelliskorkoa suurempi luku, paitsi silloin, kun lainassa ei ole lainkaan sivukuluja.

Esimerkki: Kulutusluotto 5 000 euroa, maksuaika 3 vuotta.

- Nimelliskorko 7 %, järjestelypalkkio 150 €, tilinhoitomaksu 5 €/kk

- Todellinen vuosikorko: noin 10,8 %

- Ilman sivukuluja todellinen vuosikorko olisi sama kuin nimelliskorko: 7 %

Kun vertailet lainoja, katso siis aina todellista vuosikorkoa. Lainavertailussamme näet todellisen vuosikoron jokaiselle lainalle.

Mikä on hyvä todellinen vuosikorko?

Hyvä todellinen vuosikorko riippuu lainatyypistä ja lainasummasta. Pienissä kulutusluotoissa todellinen vuosikorko on tyypillisesti korkeampi kuin suurissa lainoissa.

Karkeana nyrkkisääntönä:

- Asuntolaina: 3-6 % on tavallinen todellinen vuosikorko

- Kulutusluotto 5 000-20 000 €: 5-15 % on kohtuullinen

- Pieni laina alle 2 000 €: 15-20 % ei ole poikkeuksellista

- Pikavippi: todellinen vuosikorko voi nousta satoihin prosentteihin

Mitä suurempi lainasumma ja pidempi maksuaika, sitä pienempi todellinen vuosikorko yleensä on. Tämä johtuu siitä, että kiinteät sivukulut (kuten järjestelypalkkio) jakautuvat pidemmälle ajalle.

Etsi aina edullista lainaa pienellä korolla, jotta todellinen vuosikorko pysyy mahdollisimman alhaisena.

Pienissä lainoissa todellinen vuosikorko voi olla harhaanjohtavan suuri

Jos lainaat esimerkiksi 200 euroa kuukaudeksi, todellinen vuosikorko saattaa olla useita satoja prosentteja. Tämä ei välttämättä tarkoita, että laina olisi erityisen kallis euroissa mitattuna. Pienen lainan kuluissa voi olla esimerkiksi 10 euron käsittelymaksu, joka vuositasolle muutettuna näyttää todellisessa vuosikorossa suurelta. Vertaile pienten lainojen kohdalla myös euromääräisiä kuluja.

Tarvitsetko lainaa?

Vertaile kulutusluotot jopa 70 000 € asti ja löydä paras lainantarjoaja muutamassa minuutissa.

Vertaile kulutusluotot

Todellisen vuosikoron korkokatto Suomessa

Suomen kuluttajansuojalaki asettaa kulutusluotoille korkokaton. Nimellinen vuosikorko saa olla enintään 15 % + korkolain mukainen viitekorko. Viitekorko on 1.1.-30.6.2026 aikana 2,50 %, joten kulutusluoton nimelliskoron maksimi on 17,50 %.

Viitekorko tarkistetaan puolivuosittain Suomen Pankin toimesta.

Lisäksi muut luottokustannukset (tilinhoitomaksut, järjestelypalkkiot yms.) saavat olla enintään 0,01 % luoton määrästä päivässä, kuitenkin korkeintaan 150 euroa vuodessa.

Tämä tarkoittaa käytännössä, että kulutusluoton todellinen vuosikorko voi olla noin 20-25 %, vaikka nimelliskorko pysyy katon alla. Korkokatto ei siis suoraan rajoita todellista vuosikorkoa, vaan nimelliskorkoa ja sivukuluja erikseen.

Lue lisää kulutusluottojen lainsäädännöstä ja korkokaton yksityiskohdista.

Todellisen vuosikoron laskeminen

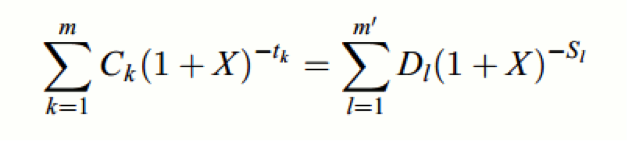

Todellinen vuosikorko lasketaan EU:n kulutusluottodirektiivin (2008/48/EY) mukaisella kaavalla, joka on kirjattu myös Suomen lainsäädäntöön. Kaavan tarkka muoto löytyy Finlex.fi-sivustolta.

Kaavassa käytetyt termit ovat:

- X = todellinen vuosikorko

- m = viimeisen nostoerän järjestysnumero

- k = nostoerän numero, joten 1 ≤ k ≤ m

- Ck = nostoerän k määrä

- Tk = ensimmäisen ja kunkin myöhemmän nostoerän välinen aika vuosina

- m' = viimeisen takaisinmaksun numero

- l = takaisinmaksun numero

- Dl = takaisinmaksun tai maksun määrä

- Sl = ensimmäisen nostoerän ja kunkin takaisinmaksun välinen aika vuosina

Kaava näyttää monimutkaiselta, mutta periaate on yksinkertainen: vasemmalla puolella on lainasumma ja oikealla puolella kaikkien maksujen nykyarvot. X (todellinen vuosikorko) on se korko, jolla nämä puolet ovat yhtä suuret.

Todellinen vuosikorko - esimerkkilaskelma

Otetaan esimerkki: lainaat 3 000 euroa, maksuaika 12 kuukautta ja kuukausierä on 275 euroa (sisältäen koron ja kulut).

Maksat yhteensä 12 × 275 = 3 300 euroa. Lainan kokonaiskulut ovat 300 euroa. Todellinen vuosikorko tässä tapauksessa on noin 18,5 %.

Vastaavasti 10 000 euron lainassa, maksuaika 5 vuotta ja kuukausierä 210 euroa: maksat yhteensä 12 600 euroa, kulut 2 600 euroa. Todellinen vuosikorko on noin 9,2 %.

Huomaa miten suuremmassa lainassa todellinen vuosikorko on pienempi, vaikka euromääräiset kulut ovat suuremmat.

Todellinen vuosikorko Excelissä

Todellisen vuosikoron laskeminen onnistuu Excelissä KORKO.EFEKT -funktiolla (englanniksi EFFECT). Funktio palauttaa efektiivisen vuosikoron, kun syötät nimelliskoron ja korkojaksojen lukumäärän.

Jos et halua laskea itse, voit käyttää todellinen vuosikorko laskuria verkossa tai lainavertailuamme, jossa todellinen vuosikorko näkyy jokaiselle lainatuotteelle valmiiksi laskettuna.

Lisätietoa KORKO.EFEKT-funktiosta löydät Microsoftin tukisivulta.

EFFEKT = todellinen vuosikorko (Excelin laskema tulos)

Nominal_rate = nimelliskorko desimaalina (esim. 0,12 = 12 %)

Npery = korkojaksojen määrä vuodessa (esim. 12 = kuukausittainen)

Funktion voi syöttää Exceliin muodossa:

=KORKO.EFEKT(nimelliskorko;korkojaksot)

Esimerkiksi: =KORKO.EFEKT(0,12;12) antaa tulokseksi noin 12,68 %, mikä on 12 % nimelliskoron todellinen vuosikorko kuukausittaisella korkoperiodilla.

On hyvä huomata, että KORKO.EFEKT ei huomioi lainan sivukuluja. Se laskee ainoastaan koronkorkoefektin. Todellisen vuosikoron tarkkaan laskemiseen tarvitset Excelin SISÄINEN.KORKO (IRR) -funktion tai Finanssivalvonnan hyväksymän laskukaavan.

Miten todellisen vuosikoron voi tarkastaa?

Lainanantajan on Suomen lain mukaan ilmoitettava todellinen vuosikorko aina lainaa tarjotessaan. Käytännössä voit tarkastaa todellisen vuosikoron seuraavista paikoista:

- Lainatarjous: Jokainen lainatarjous sisältää todellisen vuosikoron vakiotiedoissaan

- Lainasopimus: Sopimuksessa todellinen vuosikorko on ilmoitettava selkeästi

- Markkinointimateriaali: Jos lainaa mainostetaan korolla tai kulutiedoilla, todellinen vuosikorko on mainittava

- Lainavertailu: Lainavertailussamme näet todellisen vuosikoron kaikille lainoille

Jos lainanantaja ei ilmoita todellista vuosikorkoa, se on kuluttajansuojalain vastaista. Voit ilmoittaa asiasta Kilpailu- ja kuluttajavirastolle (KKV).

Usein kysytyt kysymykset todellisesta vuosikorosta

Mikä on todellinen vuosikorko?

Mikä on todellinen vuosikorko?

Todellinen vuosikorko on lainojen vertailussa käytettävä tunnusluku, joka kertoo kaikkien luotosta perittävien korkojen ja kulujen aiheuttaman vuotuisen korkoprosentin. EU-direktiivi ja Suomen kuluttajansuojalaki edellyttävät, että todellinen vuosikorko esitetään kaikissa lainailmoituksissa.

Mikä on hyvä todellinen vuosikorko?

Hyvä todellinen vuosikorko riippuu lainatyypistä. Asuntolainassa 3-6 % on normaali, kulutusluotossa 5-15 % on kohtuullinen ja pienissä alle 2 000 euron lainoissa 15-20 % ei ole poikkeuksellista. Mitä suurempi lainasumma ja pidempi maksuaika, sitä pienempi todellinen vuosikorko yleensä on.

Paljonko todellinen vuosikorko saa olla?

Suomen kuluttajansuojalaki rajoittaa kulutusluottojen nimelliskorkoa enintään 15 % + korkolain viitekorko. Vuonna 2026 tämä tarkoittaa enintään 17,50 % nimelliskorkoa. Lisäksi sivukulut saavat olla enintään 150 euroa vuodessa. Todellinen vuosikorko voi kuitenkin nousta noin 20-25 prosenttiin sivukulujen takia.

Miksi todellinen vuosikorko eroaa nimelliskorosta?

Nimelliskorko kertoo pelkän lainapääomalle lasketun koron, mutta ei huomioi muita kuluja. Todellinen vuosikorko sisältää nimelliskoron lisäksi kaikki pakolliset sivukulut, kuten järjestelypalkkion, tilinhoitomaksun ja laskutusmaksut. Siksi todellinen vuosikorko on aina nimelliskorkoa suurempi.

Miten lasketaan todellinen vuosikorko?

Todellinen vuosikorko lasketaan EU:n kulutusluottodirektiivin mukaisella kaavalla, joka perustuu sisäisen koron menetelmään. Kaava vertaa lainasummaa ja kaikkien takaisinmaksujen nykyarvoja. Excelissä voi käyttää KORKO.EFEKT-funktiota nimelliskoron muuntamiseen, mutta tarkkaan laskentaan tarvitaan SISÄINEN.KORKO (IRR) -funktio.

Miksi kannattaa vertailla todellista vuosikorkoa?

Pelkän nimelliskoron sijaan todellinen vuosikorko kertoo lainan kokonaishinnan. Lainassa voi olla pieni nimelliskorko mutta korkeat sivukulut, jolloin todellinen vuosikorko paljastaa lainan olevan kalliimpi kuin miltä se näyttää. Todellinen vuosikorko tekee eri lainojen vertailusta reilua ja läpinäkyvää.

Kommentit

Vain rekisteröityneet käyttäjät voivat jättää kommentteja.