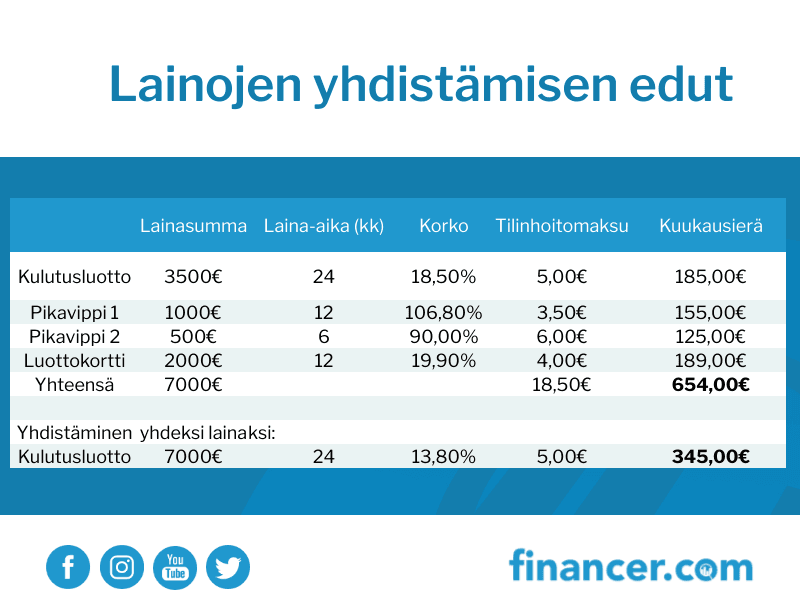

Parhaan säästön saat aina yhdistämällä kaikki vakuudettomat kulutusluotot, kuten pikavipit ja luottokorttilaskut samalla yhdistelylainalla.

Vakuudellisia lainoja, kuten opintolainaa ja asuntolainaa ei yleensä yhdistetä eikä näiden yhdistäminen olisi kannattavaa, sillä vakuudellisten lainojen korot ovat yhdistelylainaa matalampia.

Pyri aina yhdistämään kaikki kulutusluotot kerralla, sillä muussa tapauksessa yhdistelylainan ulkopuolelle jäävien luottojen kulut ja korko juoksevat edelleen.

Yhdistämällä kaikki lainat, maksat ainoastaan yhtä lainaa ja yhden lainan korkoa ja sivukuluja. Näin pystyt keskittämään yli jäävän rahan lainojen nopeampaan lyhentämiseen.

Säästä lainan korkokuluissa

Kuluttajansuojalain mukaan kulutusluoton enimmäiskorko on 15 % + korkolain mukainen viitekorko. Viitekorko tarkistetaan puolivuosittain.

Alkuvuonna 2026 viitekorko on 2,50 %, joten kulutusluoton enimmäiskorko on tällä hetkellä 17,50 %. Korko ei voi kuitenkaan koskaan ylittää 20 prosentin ylinrajäikättä.

Lisäksi muiden kuin korkokulujen enimmäismäärä on 0,01 % luoton määrästä päivässä, mutta kuitenkin korkeintaan 150 € vuodessa.

Vaikka kaikkien luottojesi korot olisivat jo korkokaton rajoissa, voit silti säästää lainan korkokuluissa yhdistämällä lainat.

Yksittäiseen suurempaan yhdistelylainaan on yleensä mahdollista saada hieman matalampi korko kuin useampaan pieneen kulutusluottoon.