Lainan saaminen ei ole itsestäänselvyys, vaikka luottotiedot olisivat kunnossa. Lainahakemus hylätty? Se voi johtua monesta syystä: tulot ovat liian pienet suhteessa haettuun summaan, olemassa olevaa velkaa on liikaa tai hakemuksessa on puutteita.

Suomessa otettiin huhtikuussa 2024 käyttöön positiivinen luottotietorekisteri, jonka toinen vaihe astui voimaan 1.4.2026. Rekisteri näyttää lainanantajille kaikki lainasi ja tulotietosi, mikä on muuttanut lainapäätösten tekemistä merkittävästi.

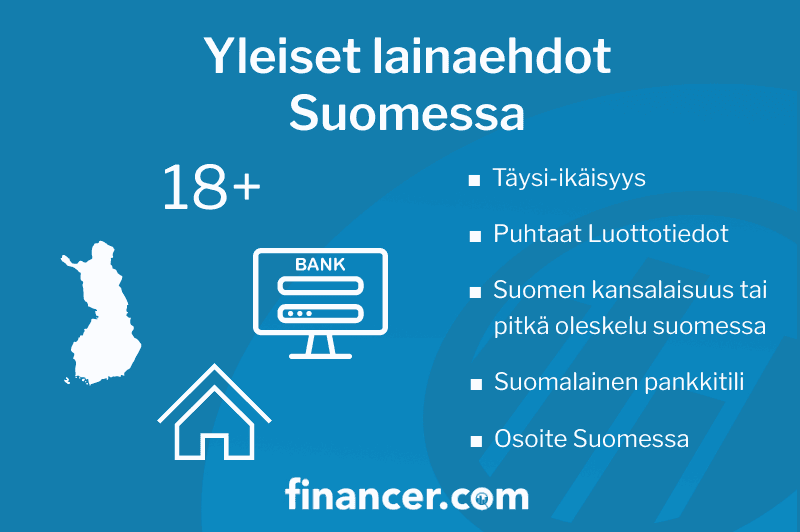

Tässä artikkelissa käymme läpi lainan saamisen ehdot, 5 yleisintä syytä hakemuksen hylkäämiseen ja konkreettiset vinkit, joilla parannat mahdollisuuksiasi saada lainaa.

Kommentit