Todellinen vuosikorko on yksi tapa vertailla lainojen kuluja

Todellinen vuosikorko on yksi tapa vertailla lainojen kuluja

Todellinen vuosikorko on yksi tapa vertailla lainojen kuluja

Todellinen vuosikorko on yksi tapa vertailla lainojen kulujaKun tarkastellaan lainojen, pikavippien tai luottokorttien kustannuksia, puhutaan kustannuksien yhteydessä yleensä luoton todellisesta vuosikorosta.

Todellinen vuosikorko on yleensä hyvä tapa vertailla lainojen kustannuksia, mutta toisaalta lyhyiden lainojen kohdalla todellinen vuosikorko voi antaa vääristyneen kuvan lainan euromääräisistä kustannuksista.

Tässä artikkelissa tarkastelemme todellista vuosikorkoa, sen käyttöä sekä, miten todellinen vuosikorko lasketaan lainalle. Sivun lopusta löydät lisäksi ohjeen todellisen vuosikoron laskemiseen Excelin avulla.

Mikä on todellinen vuosikorko?

Todellinen vuosikorko ottaa huomioon lainan koron sekä kaikki muut lainasta aiheutuvat kustannukset.

Lainan kustannukset muodostuvat kahdesta eri komponentista:

- Lainan nimelliskorko, eli vuosikorko tai kuukausikorko.

- Lainan avaamiseen tai lyhentämiseen liittyvät maksut. Esimerkiksi lainan avausmaksu, tilinhoitomaksu tai laskutusmaksu.

Todellinen vuosikorko ottaa siis huomioon kaikki lainasta aiheutuvat kulut.

Monet pienlainayhtiöt mainostavat lainojen pientä nimelliskorkoa. Nimelliskorko on monissa lainoissa verraten pieni, esimerkiksi 5 prosenttia, mutta näihin näennäisesti edullisiin lainoihin lisätään esimerkiksi 200 euron suuruinen avausmaksu, jonka jälkeen lainan todellinen vuosikorko voi nousta kymmeniin prosentteihin.

Todellisen vuosikoron laskeminen

Oikeusministeriö on asettanut säädökset todellisen vuosikoron laskemiselle. Voit lukea tarkemmin todellisen vuosikoron laskemisesta Finlex.fi-sivustolta täältä.

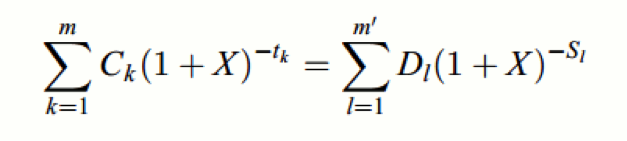

Todellinen vuosikorko lasketaan oheisen kaavan avulla. Kaavassa käytetyt termit ovat:

X = todellinen vuosikorko

m = viimeisen nostoerän järjestysnumero

k = nostoerän numero, joten 1 ≤ k ≤ m

Ck = nostoerän k määrä

Tk = vuosina ja vuosien osina ilmaistu ensimmäisen nostoerän nostopäivän ja kunkin myöhemmän nostoerän nostopäivän välinen aika, joten t1 = 0

m’ = viimeisen takaisinmaksun tai maksun numero

l = takaisinmaksun tai maksun numero

Dl = takaisinmaksun tai maksun määrä

Sl = vuosina ja vuosien osina ilmaistu ensimmäisen nostoerän nostopäivän ja kunkin takaisinmaksun tai maksun maksupäivän välinen aika.

Todellisen vuosikoron laskeminen ei loppujen lopuksi ole kovin vaikeaa, vaikka kaava näyttää monimutkaiselta. Kaavan tulkitseminen vaatii algebran ja summakaavojen osaamista, mutta kaavaa voidaan yksinkertaistaa siten, että vasemmalle puolelle jää alkuperäinen lainasumma ja vasemmalle puolen summana lainan kuukausierät kerrottuna sulkulausekkeella.

Todellinen vuosikorko – Esimerkki

Otetaan esimerkkinä 500 euron laina, maksuaika 6 kuukautta ja kuukausittaisen maksuerän suuruus on 92 euroa. Sijoitetaan luvut kaavaan seuraavasti:

500 = (92(1+x)(-1/12)) + (92(1+x)(-2/12)) + (92(1+x)(-3/12)) + (92(1+x)(-4/12)) + (92(1+x)(-5/12)) + (92(1+x)(-6/12))

Todellinen vuosikorko saadaan selville ratkaisemalla yhtälöstä x.

Todellinen vuosikorko Excelin avulla

Todellisen vuosikoron laskeminen on helpompaa, kun käyttää apuna Excel-taulukkoa. Tarkemmat ohjeet todellisen vuosikoron laskemiseen Excelin avulla löydät Microsoft Officen tukipalvelusta.

Todellisen vuosikoron voi laskea Excelissä käyttämällä apuna Excelin KORKO.EFEKT-funktiota.

Tämä funktio palauttaa vuosittaisen efektiivisen vuosikorkokannan, kun argumentteina käytetään luoton nimelliskorkoa ja korkojaksojen lukumäärää vuodessa. Ohessa on esitetty kaava, jonka avulla Excel laskee todellisen vuosikoron. Kaavassa käytetyt termit ovat:

- EFFEKT = todellinen vuosikorko (vastaus, jonka Excel laskee)

- Nominal_rate = nimelliskorko

- Npery = korkojaksojen määrä vuodessa

Funktion voi syöttää Exceliin muodossa:

KORKO.EFEKT(nimelliskorko;korkojaksot)

Kaavan huono puoli on se, ettei se ota huomioon lainan muita kuluja, jos kulujen osuutta ei ole otettu huomioon lainan nimelliskorossa.

UKK

Mikä on lainan todellinen vuosikorko?

Lainan todellinen vuosikorko on lainojen vertailuissa käytettävä tunnusluku, joka kuvaa kaikkien luotosta perittävien korkojen ja kulujen aiheuttamaa vuotuista korkoprosenttia.

EU-direktiivi ja Suomen kuluttjansuojalaki edellyttävät, että kaikissa lainailmoituksissa esitetään myös lainan todellinen vuosikorko.

Miksi todellista vuosikorkoa kannattaa vertailla?

Pelkän lainan koron sijaan kannattaa lainoja vertailtaessa kiinnittää huomiota lainan todelliseen vuosikorkoon. Lainan todellinen vuosikorko ottaa tavallisen vuosikoron lisäksi huomioon myös kaikki muut lainasta perittävät sivukulut, tehden lainojen vertailusta helpompaa.

Miksi todellinen vuosikorko eroaa vuosikorosta

Todellisessa vuosikorossa otetaan pelkän koron lisäksi huomioon myös muut lainasta perittävät kulut, jonka vuoksi todellinen vuosikorko on pelkkää korkoa suurempi luku.

Mikä on nimelliskorko?

Nimelliskorko tarkoittaa lainan korkoa eli lainapääomalle vuosittain(tai muulla sovitulla jaksolla) laskettavaa hintaa. Todellisessa vuosikorossa ilmoitetaan nimelliskoron lisäksi myös muut lainasta perittävät kulut ja maksut.