Bullet-laina eli kertalyhennyslaina

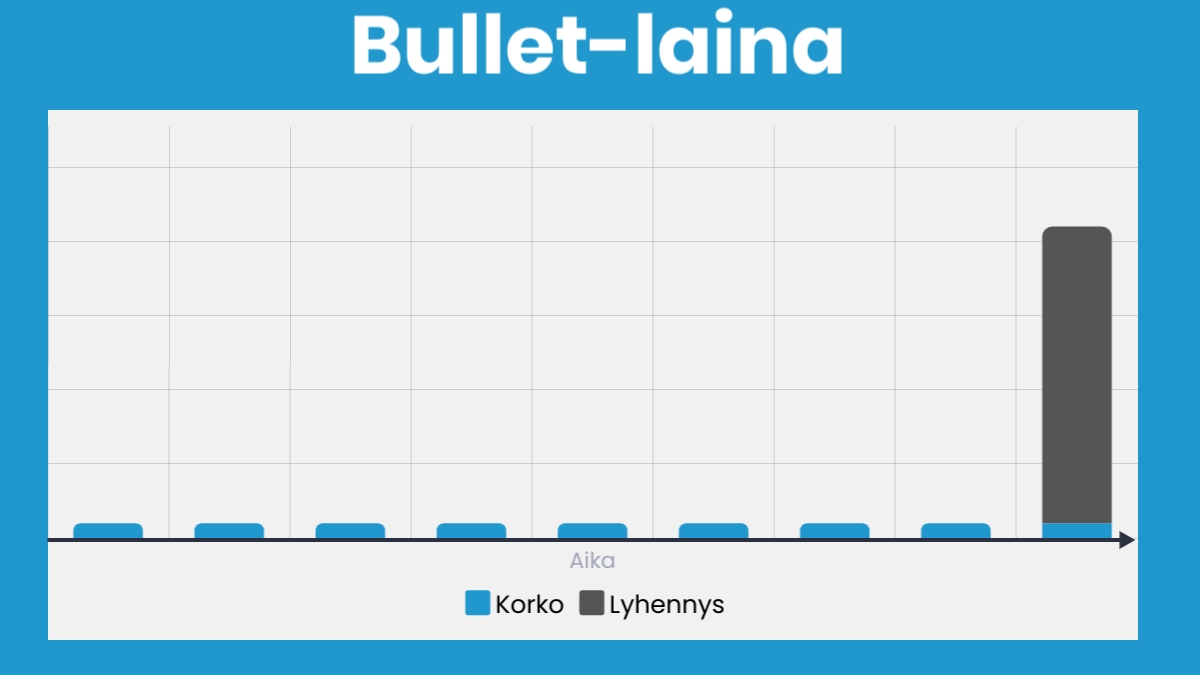

Tavanomaista lainaa lyhennetään tasaisesti laina-aikana, mutta Bullet-laina eli kertalyhennyslaina lyhennetään yhdessä erässä laina ajan päätyttyä.

Bullet-lainassa maksetaan laina-aikana ainoastaan korkoja, eikä lainkaan lyhennyksiä. Näin kuukausierät pysyvät suurissakin lainoissa todella pieninä.

Bullet-lainan korkokulut ovat vastaavan kokoista tavanomaista lainaa suuremmat, sillä Bullet-lainan lainapääoma ei pienene lainkaan laina-aikana, vaan korko maksetaan aina koko lainasummasta.

Bullet lainat ovat yleensä yrityslainoja

Bullet-lainat ovat lähes aina yrityksille myönnettäviä lainoja muutamia alla listattuja poikkeuksia lukuunottamatta.Mihin Bullet-lainaa voidaan myöntää?

Bullet-lainan käyttö on nykypäivänä varsin harvinaista, mutta useat lainanmyöntäjät tarjoavat yhä kertalyhennyslainaa joissakin tapauksissa.

Bullet-lainat Suomessa

Bullet-lainat ovat nykyään Suomessa varsin harvinaisia, eivätkä pankit myönnä niitä helposti yksityishenkilöille. Ainoastaan käänteiset asuntolainat ovat yleinen bullet-lainan muoto, jota useimmat pankit myöntävät yksityisasiakkaille. Bullet-lainojen ehdot ovat lähtökohtaisesti tavallista lainaa huonommat, joten suosittelemme vertailemaan edullisimmat lainat ennen bullet-lainan hakemista.Bullet-laina sijoittamiseen

Bullet-lainaa on yksityishenkilönä mahdollista saada sijoittamiseen joissakin tapauksissa.

Lyhennettävään sijoituslainaan verrattuna Bullet-laina tarjoaa mahdollisuuden hyötyä korkoa korolle -ilmiöstä entistä paremmin pienempien laina-ajan kustannusten vuoksi.

Esimerkiksi sijoitusasunnon ostaminen tai osakesijoituksen rahoittaminen on joissakin tapauksissa mahdollista toteuttaa bullet-lainalla.

Sijoittajan tulee kuitenkin huomioida, että bullet-lainoja myönnetään tyypillisesti korkeintaan 5-10 vuodeksi sijoitusasuntojen ostamiseen.

Bullet-lainoihin vaaditaan myös tavanomaista lainaa korkeammat vakuudet, joten tarvitset ostettavan sijoitusasunnon lisäksi riittävät vakuudet lainalle.

Bullet-laina sijoituskäytössä

Bullet-lainan riskinä sijoituskäytössä on se, että sijoituskohteen arvo laskee laina-aikana. Tällöin sijoitus voidaan joutua myymään tappiolla tai velka kuittaamaan muilla varoilla.Käänteinen asuntolaina

Käänteinen asuntolaina on eräs yleisimmistä tavoista saada Bullet-laina yksityishenkilönä.

Käänteinen asuntolaina tarkoittaa sitä, että saat omistamaasi asuntoa vakuutena käyttäen lainaa.

Monet pankit tarjoavat mahdollisuuden saada käänteistä asuntolainaa bullet-lainana, jossa laina-aikana maksetaan ainoastaan korkoja käytössä olevasta lainapääomasta.

Käänteisen asuntolainan laina-aika on tyypillisesti tavanomaista asuntolainaa lyhempi. Esimerkiksi Osuuspankki, Nordea ja Danske Bank rajoittavat bullet-lainana myönnettävän käänteisen asuntolainan pituuden 10 vuoteen.

Tyypillisin tilanne käänteisen asuntolainan ottamiselle on vanhemmalla pariskunnalla, joka on jo maksanut asuntolainansa kokonaan tai lähes kokonaan ja tietää myyvänsä asuntonsa lähivuosina.

Näin asuntoa vastaan saadaan runsaasti lisävaroja esimerkiksi eläkkeen rinnalle jo ennen asunnon myymistä. Bullet-laina voidaan kuitata pois esimerkiksi asunnon myynnistä saatavilla rahoilla.

Käänteistä asuntolainaa voi käyttää mihin tahansa tarkoitukseen sitä kokeekaan tarvitsevansa.

Sitä voidaan käyttää esimerkiksi unelmien lomamatkojen toteuttamiseksi, elämysten rahoittamiseksi tai yksinkertaisesti päivittäisten menojen kattamiseen.

Asunnon vaihto

Asuntoa vaihtaessa on joissakin tapauksissa mahdollista saada Bullet-laina, joka lyhennetään kun vanha asunto on saatu myytyä. Tässä tapauksessa ostettava asunto toimii lainan vakuutena.

Käyttämällä Bullet-lainaa asunnon vaihdossa, maksat korkoa ainoastaan siltä ajalta, kun vanhaa asuntoasi ei ole vielä myyty. Voit tämän jälkeen lyhentää Bullet-lainan pois vanhasta asunnosta saamillasi myyntirahoilla.

Bullet-laina yritykselle

Yritykset ovat tyypillisiä Bullet-lainan käyttäjiä, jotka saattavat hakea bullet-lainaa saadakseen väliaikaista rahoitusta määrätyksi ajaksi.

Bullet-lainaan saattaa puoltaa esimerkiksi väliaikainen investointitarve, jonka jälkeen yritys odottaa saavansa tuottoa.

Bullet-lainoja saatetaan käyttää esimerkiksi rakennusprojektien rahoittamiseksi, sillä yritys laskee saavansa investoinnista kassavirtaa lainan lyhentämiseksi projektin valmistuessa.

Paras lainatarjous yrityksellesi

Suuri osa myönnettävistä Bullet-lainoista on yrityslainoja. Yrityslainoissa erot lainatarjousten välillä ovat tyypillisesti suurempia kuin yksityishenkilöiden luotoissa. Tämän vuoksi yrityslainojen kilpailutus kannattaa aina. Voit helposti verrata parhaat yrityslainat Financerin avulla alla olevasta painikkeesta:Kenelle Bullet-lainaa voidaan myöntää?

Bullet-laina on lainan myöntäjälle korkeamman riskin sijoitus kuin tavanomainen lyhennettävä laina. Tästä syystä bullet-lainojen ehdot ovat tavanomaista tiukemmat, eikä niitä myönnetä kenelle tahansa tai mihin tahansa tarkoitukseen.

Bullet-lainoissa vakuudet ovat vielä tavanomaistakin suuremmassa asemassa, sillä lainojen vakuusvaatimukset ovat huomattavasti tavanomaista korkeammat.

Tyypillisesti bullet-lainaa on mahdollista saada enintään 50 prosenttia vakuuksien arvosta.

Bullet-laina vai lyhennettävä laina?

Bullet-laina ja lyhennettävä laina eroavat toisistaan huomattavasti niin laina-ajan kustannuksissa kuin kokonaiskustannuksissaan.

Lyhennettävissä lainoissa säännöllinen kuukausierä sisältää sekä koron että lyhennyksen osuuden. Tällä tavoin lyhennettävissä lainoissa koko lainasumma on maksettu pois laina-ajan päättymisen mennessä.

Tämän lisäksi lainojen tyypilliset ehdot eroavat toisistaan esimerkiksi vakuuksien tarpeen ja koron osalta.

Tarkat lainaehdot määritellään aina asiakaskohtaisesti ja saat tarkimmat tiedot pyytämällä lainatarjouksen haluamallesi lainatyypille.

Listasimme alle muutamia suurimpia eroja lainatyyppien välillä:

Vakuudet

Bullet-lainaa ei lyhennetä laina-aikana laisinkaan, jonka vuoksi Bullet-laina on korkean riskin sijoitus lainan myöntäjälle. Bullet-lainan myöntäjän tulee luottaa lainaajan kykyyn lyhentää laina pois kerralla viimeisellä erällä.

Tämän vuoksi Bullet-laina edellyttää tyypillisesti tavanomaista lainaa korkeammat vakuudet.

Useimmat pankit ja rahoitusyhtiöt myöntävät yksityishenkilöille Bullet-lainaa korkeintaan 50 prosenttia vakuuksien velattomasta arvosta.

Yrityksille Bullet-lainoja voidaan joissakin tapauksissa myöntää jopa ilman vakuuksia, vaikkakin tämä on Suomessa hyvin epätavallista.

Yrityksillä bullet-lainaa saatetaan hakea esimerkiksi lyhytaikaiseen tarpeeseen ennen kuin investoitujen varojen tuotto realisoituu.

Suomessa Bullet-lainojen käyttö ei ole kovinkaan yleistä yksityishenkilöillä käänteistä asuntolainaa lukuunottamatta.

Esimerkiksi Yhdysvalloissa bullet-lainaa saatetaan käyttää myös yksityishenkilön tulojen tasoittamiseksi, ennen odotettavissa olevaa suurta tuloerää, kuten bonusta.

Korko

Bullet-lainojen korkeampi riskitaso tarkoittaa sitä, että niiden korot ovat ovat tyypillisesti vastaavaa tavanomaista lainaa korkeammat.

Suomessa pankit myöntävät bullet-lainoja tyypillisesti johonkin viitekorkoon, kuten 12 kuukauden Euriboriin sidottuna.

Viitekoron päälle lisätään asiakaskohtainen marginaali, joka bullet-lainoissa on tavanomaista lainaa huomattavasti korkeampi.

Bullet-lainan korkokulut

Bullet-lainoissa korko lasketaan koko laina-ajalta täydestä lainapääomasta, sillä lainaa ei lyhennetä laisinkaan laina-aikana. Näin korkokulut eivät tipu laina-ajan loppua kohden, kuten tavanomaisessa lyhennettävässä lainassa. Vaikka saisit Bullet-lainaa samalla korolla kuin lyhennettävää lainaa, maksat Bullet-lainasta enemmän korkokuluja laina-ajalta.Full-bullet -laina

Tavanomaisessa Bullet-lainassa maksetaan laina-aikana ainoastaan korkokustannukset, jolloin kuukausittainen maksuerä jää pieneksi.

Joissakin tapauksissa kuukausittainen maksuerä halutaan kuitenkin minimoida vielä tätäkin matalammaksi. Tämä onnistuu käyttämällä Full-bullet -lainaa.

Full-bullet -lainassa ei ole lainkaan maksueriä laina-aikana. Sen sijaan laina-aikana kertyvä lainakorko ja mahdulliset lainan kulut pääomitetaan lainapääomaan.

Tällä tavoin lainan kuukausierä on tasan 0 euroa, mutta laina-ajan päättyessä maksettava erä kasvaa kuukausittain koron ja kustannusten määrällä.

Full-bullet laina sopii esimerkiksi sellaisiin yritysten rahoitustarpeisiin, joissa kassavirtaa lainan maksamiseen ei oleteta saatavan kuin vasta laina-ajan loppuvaiheilla.

Vertailemalla säästät 129.00 € lainastasi

Hintaero 3 000.00 € lainalle 90 päivän maksuajalla on 129.00 €.

Esimerkki Bullet-lainasta

Lasketaan seuraavaksi esimerkki Bullet-lainasta, Full-bullet-lainasta ja lyhennettävästä lainasta.

Laskemme esimerkin seuraavilla lainaehdoilla:

- Laina-aika: 48 kuukautta

- Lainasumma: 10 000 euroa

- Korko: 7 prosenttia

| Bullet-laina | Full-Bullet | Tavallinen laina | |

|---|---|---|---|

| Kuukausierä | 57,59€ | 0,00€ | 239,46€ |

| Korkomaksut koko ajalta | 2706,70€ | 3107,89€ | 1494,20€ |

| Viimeinen erä | 10 000€ | 13107,89€ | 239,46€ |

| Kokonaiskustannus | 12706,70€ | 13107,89€ | 11494€ |

Yllä oleva taulukko osoittaa, kuinka huomattava hintaero Bullet-lainan ja tavallisen lyhennettävän lainan välillä on, vaikka lainasumma, korko ja laina-aika pysyisivät samana.

Yllä olevassa esimerkissä korkokulujen erotus 10 000 euron lainalla 48 kuukauden laina-ajalla on 1212 euroa.

Bullet-lainan korkokulut ovat esimerkissä jopa 81 prosenttia korkeammat kuin tavallisen lyhennettävän lainan.

UKK

Mitä tarkoittaa Bullet laina?

Kuinka Bullet-lainaa lyhennetään?

Mikä on Bullet-laina?

Milloin bullet-laina kannattaa?

Mikä on full-bullet -laina?

Lähteet

- InvestopediaViitattu 24.1.2023

- Corporate Finance InstituteViitattu 17.8.2023