Miten tienata miljoona? Näin säästät itsestäsi miljonäärin ennen eläkeikää

- 2.9.2024

- Lukuaika 4 min

-

6798 lukukertaa

6798 lukukertaa

Lukijalle tiedoksi, että tämän tekstin kirjoittaja ei vielä omaa miljonäärin statusta.

Korkoa korolle -laskurilla on kuitenkin kiva leikkiä ja miljoonan tienaamisesta on mukava haaveilla.Tässä tekstissä pohdintaa ja muutama käytännön esimerkki, kuinka tienata miljoona euroa säästämällä ja sijoittamalla.

Teoriassa miljoonan euron potin säästäminen ennen eläkeikää on ihan mahdollista, jos rahat sijoittaa oikein.

Uskoisitko, jos väittäisin, että sinusta voisi tulla miljonääri ihan vain säästämällä päivittäin muutaman euron? En minäkään kovin helposti uskoisi.

Jos säästäisit päivässä vaikkapa 5 euroa, miten suuren potin saisit kerättyä kasaan ennen omaa eläkeikääsi? Entäpä jos laittaisitkin säästöön 10 euroa päivässä? Miljoona ei ole täysi mahdottomuus, jos säästämisen aloittaa riittävän nuorena ja säästöille saa hyvän korkotuoton.

Financer.com selvitti, millaisen summan voit saada kasaan omilla säästöilläsi.

5 euroa päivässä – mitä sillä saa?

Jos laitat säästöön 5 euroa päivässä, kertyy siitä ajan saatossa iso summa rahaa. 5 euroa päivässä. Se ei kuulosta paljolta, eihän? Se on 150 euroa kuukaudessa – 1825 euroa vuodessa.

Mitäpä jos aloittaisit säästämisen tarpeeksi nuorena ja säästäisit tuon 5 euroa päivässä aina eläkepäiviin saakka. 40 vuodessa säästöön laitettu summa on 72 000 euroa. Kukaan nyt tuskin säästää tuollaista summaa kotona pöytälaatikkoon, vaan rahat laitetaan tilille tai sijoitetaan osakkeisiin korkotuottojen toivossa.

Millaisen koron tuollaiselle summalle voi saada? 1, 4, vai 8 prosenttia? Tässä piilee koko sijoittamisen vaikein osuus: korkotuottojen ennustaminen 40 vuoden päähän on mahdotonta.

Jos lähdetään aluksi tarkastelemaan esimerkiksi Helsingin pörssin OMXH-indeksin kehitystä. Tämä indeksi kertoo, miten kaikki Helsingin pörssiin listatut osakkeet ovat kehittyneet – se on siis hyvä vertauskohta sille, miten osakkeiden hinnat ovat viime vuosina kehittyneet. Sitten asiaan: OMXH-indeksin arvo oli vuonna 1990 1000 ja vuoden 2015 lopulla samaisen indeksin arvo on ollut noin 8750. Tästä voidaan laskea, että indeksin arvo on noussut keskimäärin 9 prosenttia vuodessa. Tässä aikavälinä on siis ollut 25 vuotta.

Jos tarkastellaan seuraavaksi 40 vuoden aikaväliä ja oletetaan, että säästöille saadaan tuottoa se 9 prosenttia vuodessa. Tunnollinen kansalainen maksaa tästä kuitenkin myös 30 prosenttia pääomatuloveroa, jotta Suomen talouden pyörät pysyvät liikkeessä. Säästäjän taskuun korkotuottoa jää tällöin 6,7 prosenttia vuodessa

Tällä tuotolla ja 5 euron päivittäisellä säästöllä potin koko kasvaa 40 vuodessa noin 360 000 euroon – ilman korkoa summa oli 72 000 euroa. Ero on siis valtava. Korkoa korolle -efekti kasvattaa pottia sitä suuremmaksi mitä suurempi on korko ja säästöaika.

Jos säästät samalla korolla 14 euroa päivässä, potti kasvaa yli miljoonaan euroon tässä 40 vuoden ajassa.

5 euron päiväsäästämisellä pitäisi säästöille saada yli 10 prosentin reaalituotto, jotta potti ylittäisi miljoonan rajan – se on jo niin suuri korkotuotto, että nostan hattua, jos joku siihen pääsee 40 vuotta putkeen.

Ovatko nämä luvut realistisia?

Kyllä. Tai, no, se vähän riippuu.

5 euroa taikka 14 euroa päivässä on ihan realistinen – tämä tietenkin riippuu henkilön omasta tilanteesta, miten paljon pystyy säästämään. Tuossa ylemmässä esimerkissä käytetty korkoprosentti on 25 vuoden keskiarvo – kukaan ei voi kuitenkaan tietää, tuleeko tämä keskiarvo olemaan sama myös seuraavat 25 tai 40 vuotta. 9 prosentin vuosikorko on korkea, muttei mitenkään mahdoton.

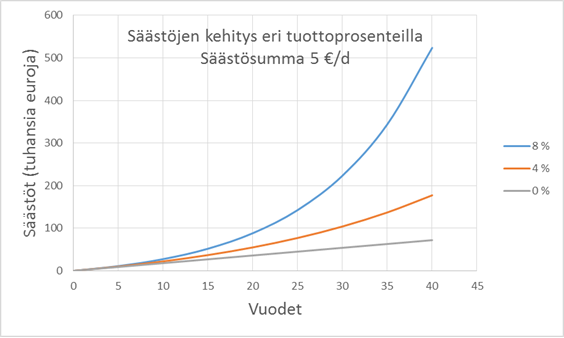

Ohessa esitetyssä kuvaajassa on esitetty säästöjen kehitys 8 ja 4 prosentin korkotuottoja käyttäen.

Vertailuarvoja on vielä käytetty 0 prosentin korkotuottoa, eli siis tilille varsinaisesti talletettua summaa. Säästösumma on 5 euroa päivässä.

Kuten kuvaajasta näkyy, ero näiden kolmen korkotuottoprosentin välillä on kuin yö ja päivä. Jos joku osaketaituri onnistuu leipomaan itselleen joka vuosi 8 prosentin tuotot (joka siis ennen veroja on huimat 11,4 prosenttia), niin eläkepotti kasvaa yli puolen miljoonan. Suhteellisen realistisella 4 prosentin tuotolla summakasvaa noin 180 000 euroon.

Kuka oikeasti säästää 40 vuotta?

Kenellä on aikaa säästää 40 vuotta? Vain nuorilla. Nuoria ei kuitenkaan niin paljoa kiinnosta aloittaa säästämistä – tai jos säästämisen aloittaa, niin se on usein omaa asuntoa varten.

Olen 50-vuotias, minäkin haluan säästää miljoonan!

Mitä aikaisemmin säästämisen aloittaa, sitä suuremman potin saa kasaan.

Jos säästämisen aloittaa 50-vuotiaana ja säästämiselle jää aikaa noin 13 vuotta, samalla 5 euron päivittäisellä säästöllä ja 6,7 prosentin tuotolla pottiin kertyy vain noin 37 000 euroa. Jos haluaa tuolla prosentilla kerätä itselleen 13 vuodessa miljoonan, täytyy päivässä säästää yli 130 euroa, mikä tarkoittaa kuukaudessa 3900 euroa – tämä ei ole enää realistinen summa.

Tai jos joku pystyy noin suuren summan säästämään joka kuukausia, tulot ovat varmasti sillä tasolla, että kertyneellä eläkkeelläkin pärjää.

Miksi et säästäisi?

Säästäminen kannattaa.

YOLO-asenne on varmasti paljon hauskempaa kuin tallettaa rahaa tilille käytettäväksi joskus 40 vuoden päästä – ei monia kiinnosta ajatella niin pitkälle. Jonkin verran jos nuorena jaksaisi keskittyä myös niiden eläkepäivien miettimiseen, niin se olisi jees.

Tosiasia on se, että niille henkilöille, jotka nyt ovat parikymppisiä, Suomen eläkejärjestelmä ei todennäköisesti tule olemaan enää yhtä antelias. Tästä syystä monet ovatkin heränneet pohtimaan omia eläkepäiviään ja rahan riittävyyttä. Elämä on valintoja täynnä – säästänkö nyt muutaman euron päivässä vai käynkö hakemassa sillä summalla kebabin ranskalaisilla.

Onko sinulla haaveena tienata miljoona? Jos teksti herätti kysymyksiä tai ajatuksia, osallistu keskusteluun ja kirjoita kommentti.